Escuchar

EscucharMientras escribo estas líneas el precio del dólar se acerca a ¢600 en las ventanillas de la mayoría de entidades financieras del país y algunas pocas, incluso, ya cruzaron ese umbral. En este punto está de más decir que las expectativas de muchos de nosotros están alineadas hacia un aumento en el precio del dólar, y la mayor discrepancia que deberíamos tener es en torno a cuánto más esperamos que suba la cotización de la moneda. ¿Estará el tipo de cambio en ¢610 o ¢615 al cierre de año, o me quedo corto con esa cifra? ¿Está dentro de lo razonable una devaluación mayor a 10% para este 2017?

Frente a esta coyuntura percibo muy inquietas a las personas con créditos en dólares (en particular a quienes no tienen ingresos en dólares), o aquellos que tienen costos fijos en esa moneda, por el traslado automático de la devaluación a sus cuotas mensuales o a los pagos de sus facturas y proveedores. Sin embargo, si leemos con atención lo que plantea el Banco Central, pronto podríamos ver este ajuste cambiario traducirse en un aumento en las tasas de interés en colones, es decir, que los deudores e inversionistas en moneda local deberían también estar muy atentos, porque el riesgo de tipo de cambio pronto se comenzará a manifestar en las tasas de interés de los créditos y los ahorros. Este efecto también debe ser tomado en cuento por aquellos que hacen números para colonizar sus deudas; al final deberían revisar si les conviene quedarse en el valle de la devaluación o migrar al valle de las tasas al alza.

¿Por qué el aumento del tipo de cambio termina por cruzar el puente hacia las tasas de interés en colones? Para tener respuesta hay que devolverse un poco a repasar dónde radica parte de la mayor escasez de dólares que se observa. El Banco Central nos cuenta que esta menor disponibilidad de divisas se manifiesta desde finales del 2015 (o sea, la sequía no es algo de lo que la entidad se enteró ayer), pero que este mes de mayo el faltante se acentuó todavía más por el traslado de los ahorros en colones a dólares.

La historia es esta: más personas y empresas cambiaron sus ahorros a dólares porque las tasas en colones han estado muy bajas desde hace algún tiempo (han perdido atractivo), y por si fuera poco, las señales que nos llegan desde el exterior son de que las tasas en dólares se comenzaron a recuperar. Recordemos que la Reserva Federal de Estados Unidos lleva poco más de un año en un ciclo de tasas al alza. Además, ahorrar en moneda extranjera tiene en estos momentos el atractivo adicional de sumar la expectativa de revaloración del dólar; dicho de otra forma, el premio por ahorrar en colones perdió terreno frente al de hacerlo en la moneda extranjera así que la migración era de esperarse.

Parte de la solución que plantea el Banco Central para revertir este cambio de preferencias es devolver el atractivo a ahorrar en colones, y la forma de hacerlo es restituyendo el premio que pagan las tasas de interés en moneda local, o sea, subirlas. Por eso, el Central aumentó su tasa de política monetaria (TPM), y posiblemente la tenga que subir más. Después de tenerla TPM casi por un año y tres meses en 1,75%, en cuestión del último mes y medio la elevó a 3%; de manera paralela también aumento el rendimiento que ofrece en sus títulos de deuda.

En este punto es importante recordar el asunto de las expectativas de devaluación de todos nosotros porque lo que manifiesta el Banco no es la intención de anclar el dólar en un valor fijo, sino de mitigar las variaciones abruptas, aquellas que pueden estar motivadas por la especulación exacerbada. Si lo analizamos en variaciones porcentuales, el aumento del dólar ha sido de un 6,1% en el 2017, que es casi el doble de lo que aumentó durante todo el año pasado (3,36%). Por eso, es posible que el Banco Central tenga que subir aún más la tasa de política monetaria para controlar esta tendencia, porque el que tiene ahorros en dólares en este momento debe estar esperando su súper premio por la vía de la apreciación de esta moneda. Cuestión de expectativas.

¿Están teniendo efecto las señales de aumento en tasas de interés en colones sobre los rendimientos que se pagan en mercado? Es muy pronto para tener la respuesta; me parece que todavía la reacción es muy tibia en algunos de los indicadores de referencia que revisé, pero de lo que sí hay que tener certeza es de que esta presión en el mercado cambiario no dejará incólumes a los mortales que decidieron evitar las deudas en dólares, sea por la mayor inflación importada que podría venir detrás de esta devaluación que llevamos a cuesta o por el efecto de las medidas restrictivas que determine el Banco Central.

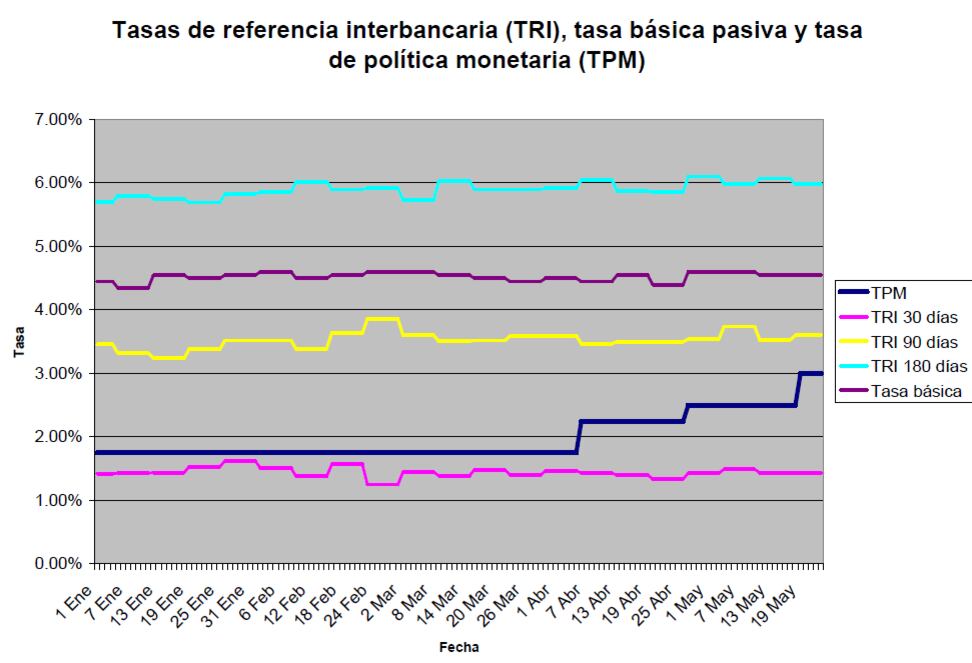

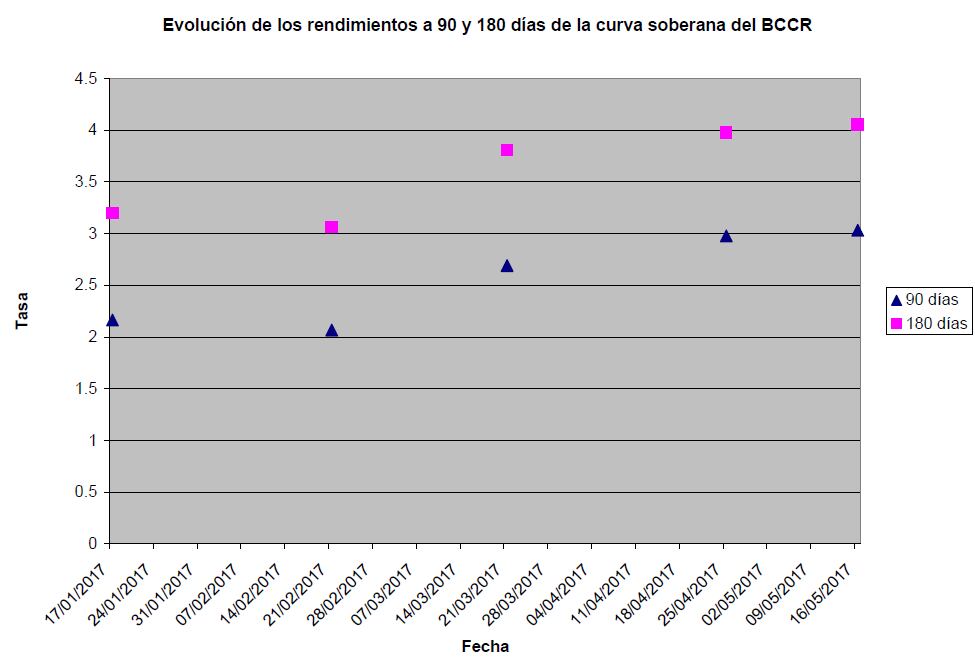

En el primer gráfico se muestra la evolución reciente de la tasa básica pasiva, como principal indicador de referencia en colones, y aún no se observan mayores aumentos. Eso puede ser porque el indicador está tardando un poco más en reflejar los ajustes en las tasas de mercado, debido a un cambio de metodología. Por eso también están graficados tres plazos de la Tasa de Referencia Interbancaria (TRI) que comenzó a calcular hace unos meses la Cámara de Bancos y Entidades Financieras; ahí se muestran los costos de captación a 30, 90 y 180 días, que son los plazos donde se concentran los mayores montos. De nuevo, ahí tampoco son tan evidentes los incrementos en tasas. Donde sí se aprecia más el ajuste al alza en colones es en el segundo gráfico, que muestra la evolución de los rendimientos de dos plazos de la curva soberana: 90 y 180 días. Aquí se recogen las captaciones de Hacienda y Banco Central en el mercado bursátil, en colones, tanto en negociaciones primarias como secundarias.