Escuchar

Escuchar

El desafío de aumentar las ganancias y resolver los líos legales que ha acumulado el Banco Nacional de Costa Rica (BNCR) en años recientes, son parte de los problemas que recibirán al futuro jerarca de la entidad.

Este lunes, la Junta Directiva podría decidir quién ocupará la silla gerencial de esta institución estatal, selección que realizará entre 12 candidatos que fueron preseleccionados, según dio a conocer la entidad el 2 de setiembre pasado.

Dentro de esa lista se encuentran Carlos Fernández, exgerente del Banco de Costa Rica (BCR), William Hayden, exgerente del BNCR, y Gerardo Porras, quien se desempeña actualmente como gerente de Bancrédito.

A cualquiera de los 12 candidatos que sea elegido, le espera una lista de retos, encabezada por la urgencia de incrementar el dinamismo de las utilidades.

Lo anterior es necesario para que los indicadores de suficiencia patrimonial estén en niveles adecuados, según René Medrano, director senior de la calificadora de riesgo Fitch Ratings, que analiza la capacidad crediticia del Banco.

La suficiencia patrimonial es el porcentaje mínimo de capital ponderado por riesgo –tomando en cuenta los activos y pasivos, así como variaciones en tasas de interés y tipo de cambio– que debe tener una entidad bancaria para respaldar los préstamos e inversiones que otorga.

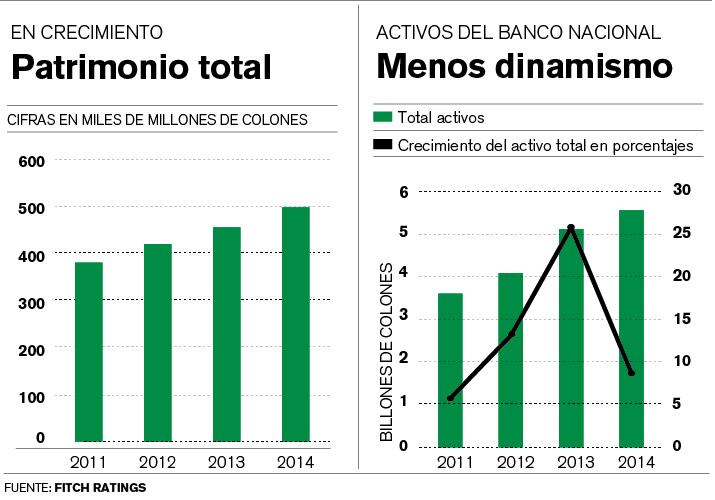

En diciembre pasado, la suficiencia patrimonial del Banco se ubicó en 12,9%, luego de reportar, en el 2013, niveles entre 10% y 11%. El nivel permitido en la regulación es 10%.

Según Fitch, la meta del BNCR es mantener este indicador por encima del 12%, pero para ello debe dinamizar sus activos.

Presencia del Nacional. El reto de aumentar su patrimonio es aún mayor por su tamaño. La entidad domina cerca del 35% de los activos de las entidades bancarias ubicadas en suelo nacional, lo que ronda el 20% del producto interno bruto del país.

El año pasado, esta entidad sumó un ingreso neto de ¢39.633 millones. Sus activos totales alcanzaron los ¢5,5 billones, luego de rebajar su ritmo de crecimiento interanual de 25,7% en el 2013, a 8,5% en el 2014.

En el primer trimestre de este 2015, los activos obtuvieron una baja marginal (0,42%) que se puede atribuir a variaciones cambiarias y venta de cartera, según el informe más reciente de Fitch.

El reto de subir su patrimonio se torna más difícil con un déficit fiscal que cierra la posibilidad de que el Gobierno ejecute una inyección de capital al Banco. De hecho, en abril pasado, la Comisión de Asuntos Hacendarios de la Asamblea Legislativa descartó de forma unánime una capitalización por ¢40.000 millones.

El Banco deberá mejorar sus resultados por sí solo.

Visto desde afuera. Luis Liberman, economista y exbanquero, considera que el Banco debe ser más eficiente, reducir costos de operación y dinamizar la cartera de crédito.

Una mayor eficiencia operativa implica reducir gastos y verificar los procesos, gran reto en una entidad con 5.463 funcionarios.

Otro desafío es fortalecer las áreas de crédito en donde ha tenido éxito, como banca para el desarrollo, préstamos dirigidos al sector agrícola y pymes.

“El banco debe ampliar su cobertura de crédito y fortalecer los nichos en los que le ha ido bien. Hacer lo que el resto del sistema no tiene capacidad y cultura”, añadió Liberman.

La banca retail tomó relevancia en la cartera del Banco, con más de dos millones de clientes, pero a la vez mantiene el nicho corporativo, balance que deberá continuar, según exbanqueros consultados por La Nación .

Hay que transformar los productos, ya que algunos han sido criticados, como es el caso de los largos trámites en sus operaciones, dijo Fernando Naranjo, exgerente del BNCR hasta el 1.° de marzo pasado. Además, el futuro gerente tendrá que seguirles el rastro a los líos legales pendientes de la entidad.

“Son cargos que, de no resolverse, dañarían directamente los ingresos”, dijo Mario Rivera, exgerente del BCR.

En junio pasado, más de 400 empleados del Banco demandaron a la institución ante el Juzgado de Trabajo, por un recorte al premio económico que reciben, anualmente, por su desempeño. Exigen que se les pague el 43% del monto que se les redujo, además de los intereses e indexación; cifra que llega a ¢2.300 millones.

La decisión de reducir los premios a sus colaboradores nació por una llamada de atención de la Contraloría General de la República (CGR), que determinó que el Nacional estaba gastando de más en el bono conocido como Sistema de Evaluación del Desempeño e Incentivo.

A esto se le suma un problema legal que acarrea el Banco desde 2014. En ese año, un proceso de fiscalización de Tributación rechazó gastos deducibles de impuestos incluidos por el Nacional en años anteriores, por lo que tras el reclamo el monto por tributar ascendió.

El monto final – considerando multas e intereses – es de ¢49.412 millones, según el reclamo de la Autoridad Tributaria.