Escuchar

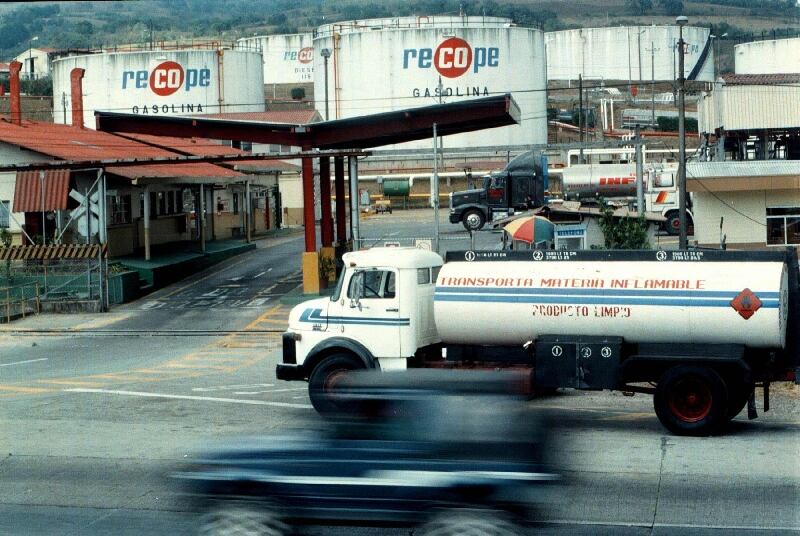

EscucharSan José (Redacción). La Contraloría General de la República frenó la construcción de la nueva refinería de petróleo en Moín al determinar el incumplimiento de una cláusula que prohíbe que exista relación entre la empresa que realiza el estudio de factibilidad y la petrolera china que financia buena parte de la obra.

La Contraloría ordenó a la junta directiva de la Refinadora Costarricense de Petróleo, Recope, abstenerse de utilizar el estudio de factibilidad realizado por la empresa HQCEC y cualquier otro estudio que se haya basado en los resultados de éste, para sustentar acciones relacionadas con la ejecución del referido proyecto de ampliación y modernización de la refinería de Moín, Limón.

Una investigación de la Contraloría determinó que la empresa que realizó el estudio de factibilidad (HQCEC), tiene una relación con la petrolera china, lo cual está prohibido y resulta en un incumplimiento contractual del “acuerdo de empresa conjunta”.

Según un comunicado de prensa del ente contralor, se identificaron otras debilidades en el estudio de factibilidad donde la rentabilidad estimada del 16,28% presentada en el estudio podría estar sobrestimada, porque no se incluyen costos pertinentes para la refinería, mientras que el flujo de ingreso sí incluye todos aquellos relacionados con la ésta.

Otra debilidad es que el estudio de factibilidad tampoco incluye un análisis de riesgos con las características y requerimientos establecidos en las cláusulas contractuales y de acuerdo con la magnitud del negocio.

La información agrega que el estudio de mercado no considera el mercado costarricense, tal como lo establece el Acuerdo de Empresa Conjunta, de manera que los componentes del estudio de mercado deben estar referidos a precios, disponibilidad de crudos y calidad.

Tampoco se toma en cuenta el análisis del modelo de regulación y el modelo tarifario del país dentro de sus proyecciones.

Por último se determinó que el análisis financiero de la empresa HQCEC no contiene información sobre las fórmulas y los procedimientos de cálculos utilizados en la determinación de los ingresos y egresos (inversiones y costos) de los flujos de caja y cálculo de la rentabilidad, por lo cual no es posible inferir que dicho estudio contenga un modelo financiero como tal, sino únicamente un conjunto de cifras que no permiten sustentar o comprobar su razonabilidad.