Escuchar

Escuchar

El Banco Central cortó las libertades de que disponían las entidades financieras para decidir las porciones de sus capitales que pueden tener en dólares.

Así lo estableció con varios cambios al Reglamento para las Operaciones Cambiarias de Contado, los cuales rigen desde el 22 de diciembre pasado.

Hasta esa fecha, los bancos podían mantener su patrimonio en un rango que variaba del -100%, todo en colones, al 100%, todo en dólares.

Además podían tener la porción que quisieran de sus activos totales en la moneda extranjera. Sus activos incluyen préstamos en dólares al público, inversiones que hacen las entidades y edificios, entre otros.

A partir del 22 de diciembre, el Banco Central (BCCR) impuso una nueva regla: la posición propia autorizada en dólares (los activos en dólares menos los pasivos en dólares) como proporción del patrimonio total, debe ser igual al activo en dólares como proporción del activo total.

En otras palabras, la proporción del patrimonio en dólares debe ser igual a la proporción del activo en esa moneda.

Además, deben tener una posición propia autorizada en dólares (diferencia entre activos y pasivos en dólares) positiva y no mayor al 100%, lo que significa que al menos una parte de su patrimonio debe mantenerse en dólares.

La justificación del Central

En una conferencia de prensa el 22 de diciembre pasado, el director de la División Económica del Banco Central, Róger Madrigal, explicó que el sistema actual ha generado comportamientos entre los bancos que esta autoridad considera riesgosos.

Por ejemplo, si un banco tiene la mayor parte de su patrimonio en dólares y esta supera la parte de sus activos en dicha moneda y hay una depreciación del colón, entonces obtienen ganancias cambiarias, al pasar sus estados financieros a colones, y puede además aumentar la suficiencia patrimonial.

La suficiencia patrimonial es el capital o patrimonio que respalda los activos ponderados por el riesgo (por ejemplo, los créditos). Cuanto más suficiencia tenga un banco, más puede prestar.

“Algunos intermediarios cambiarios incrementan la posición en moneda extranjera, aumentan su posición de riesgo, y no solo de la de ellos, sino también la del sistema como un todo, la de los deudores también, lo que les permite ganancias cambiarias, y mejorar su situación patrimonial, es la magia, tienen una mayor capacidad de expandir sus actividades sin que haya un aporte de capital”, explicó Madrigal.

Según él, en los últimos 24 meses los bancos han aumentado su posición propia en divisas y ha habido una demanda extra del sistema por $509 millones.

Implicaciones

Con la nueva regla, un incremento en el precio del dólar influiría por igual en el patrimonio como en los activos dolarizados y, por lo tanto, no tendría efecto en la suficiencia o nivel máximo de endeudamiento permitido.

El Banco Central dio dos años a los bancos para cumplir con la nueva regla y en marzo cada entidad deberá presentar su estrategia. “El camino que tome la entidad puede trazarse de múltiples formas, y el equilibrio entre las dos proporciones no es fácil de alcanzar”, señaló la Superintendencia General de Entidades Financieras (Sugef) en una presentación sobre el tema.

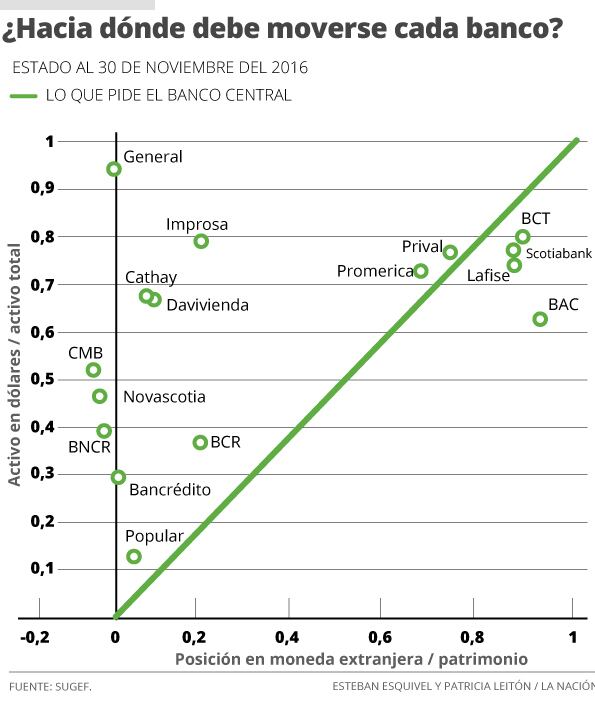

Al 30 de noviembre del 2016, como pide el Banco Central que sea el punto de arranque, pocas entidades bancarias y financieras se ubican cerca de la relación exigida.

Por ejemplo, las entidades que tienen patrimonios más dolarizados que sus activos podrían aumentar su patrimonio en colones, por lo que requerirían vender dólares o aumentar los préstamos en dólares, entre otras muchas opciones.

Los intermediarios que poseen patrimonios más colonizados que sus activos requerirían comprar dólares para aumentar su patrimonio en divisas, o reducir sus préstamos en dólares, o deshacerse de inversiones en dólares, entre otros.

El exbanquero Gerardo Corrales estima que la diferencia entre la compra y ventas de dólares que requerirían los bancos, implica una demanda neta de $700 millones, que tendría que aportar el Central con sus reservas.

La Asociación Bancaria Costarricense, el Banco Nacional y Scotiabank respondieron que estudian la medida.

Por su parte, Gabriel Alpízar, gerente de Área Riesgo Financiero del Banco de Costa Rica, comentó que con este planteamiento, el Banco Central pretende más estabilidad en el tipo de cambio y no quiere que sus reservas sean minadas por factores que no sean los fundamentalmente económicos (como un alza en petróleo). “El mercado verá con prudencia dichos cambios propuestos sobre las hojas del balance de los intermediarios cambiarios, en espera de que ofrezcan más transparencia en la formación de precios dentro del mercado cambiario”, dijo Alpízar.

Para entender la nueva regla cambiaria

¿Qué es la posición propia autorizada?

La posición propia autorizada en dólares es la diferencia entre los activos en dólares (créditos que dan los bancos al público, inversiones que hacen en otras entidades y el encaje mínimo legal en dólares) y los pasivos en dólares (deudas, como los depósitos del público en ellos o préstamos que soliciten). Se entiende también como aquella parte del patrimonio que mantienen en moneda extranjera.

¿Qué es el patrimonio total?

Son los recursos que pertenecen a los dueños y corresponde a la diferencia entre los activos, que pueden estar en dólares o colones, menos los pasivos, que también pueden estar en ambas monedas.

¿Qué significa activo en moneda extranjera como proporción del activo total?

Es la parte de los recursos o activos totales invertidos en dólares.

¿Qué pide el Banco Central?

Que la posición propia autorizada en dólares respecto al patrimonio total sea igual a la relación de sus activos en dólares respecto al activo total. (Que se ubiquen en la diagonal del gráfico). Además, todos deben tener una posición autorizada en divisas positiva y no superior al 100%, lo cual significa que los activos en dólares deben ser más que los pasivos en esa moneda.

Un ejemplo

El Banco Nacional tenía, al 30 de noviembre del 2016, una relación de posición propia en divisas respecto al patrimonio total de -2,80% (sus activos en dólares eran casi igual que sus pasivos en dólares), mientras que sus activos en dólares representaban un 39% del activo total. El Banco tendría que comprar dólares para subir su posición en divisas o bajar la proporción de sus activos en dólares (por ejemplo, menos crédito en divisas).