Escuchar

Escuchar

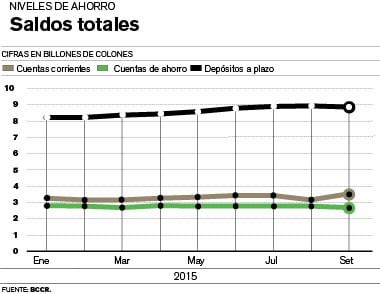

El crecimiento del ahorro a plazo en el sistema financiero de Costa Rica ha perdido impulso. El aumento de estos depósitos pasó de crecer a un ritmo del 20% en enero a un 9% en setiembre pasado, según la comparación interanual (al mismo mes del año anterior).

Estas variaciones se observan en los saldos reportados por todas las entidades al Banco Central de Costa Rica (BCCR).

Incluso, la pérdida de velocidad en el aumento del ahorro se aprecia en las variaciones de un mes a otro. Hasta junio del 2015 los saldos reportados tenían crecimiento, pero, luego de ese mes, el ritmo disminuyó hasta que en setiembre se presentó un decrecimiento de 0,8% respecto a agosto.

Otra modalidad de ahorro, el dinero en cuentas a la vista, también tuvo un comportamiento de menor actividad. Mientras que a inicios de año aumentaba a 10% en setiembre era de 8% interanual.

En términos de variación mensual, la disminución fue mayor, al punto de presentar un decrecimiento del 3% entre agosto y setiembre.

En Costa Rica se mantenían ahorros a plazo, a setiembre pasado, ¢6 billones (millones de millones) en moneda nacional y ¢2,8 billones en moneda extranjera en todo el sistema financiero. En las cuentas que son a la vista los saldos son de ¢1,6 billones en colones y ¢0,9 billones en dólares.

Expectativas. Representantes de varias entidades financieras consultadas confirmaron que mantienen un ritmo creciente de los saldos a plazo y no necesariamente tienen los mismos porcentajes de cambio que el total reportado por el mercado.

Eugenia Meza, gerenta general de la Mutual Cartago de Ahorro y Préstamo (Mucap), dijo que esa tendencia puede explicarse porque parte de los saldos son trasladados a instrumentos a la vista o de muy corto plazo, como los fondos de inversión de mercado de dinero.

Adrián Álvarez, subgerente general de Coopenae, añadió que el comportamiento observado en los ahorros a plazo, en todo el mercado, está relacionado con la expectativa de cambios al alza en los intereses. Esa entidad tuvo ascenso del 9,5% interanual de captaciones a plazo.

Cuando existe la expectativa de que las tasas van a subir, es usual que los ahorrantes dejen su dinero en el corto plazo. De esa manera tendrían capital disponible para invertir cuando se presente el incremento en rendimientos y así pactar operaciones con mejores tasas.

Según Lilliana Blanco, directora de Banca Privada del Banco Prival, otros factores que afectan el comportamiento del ahorro son el desempleo y el nivel de precios en la economía, factores que inciden en el poder adquisitivo de las personas.