Escuchar

EscucharSan José.

¿Ha escuchado hablar de los seguros autoexpedibles? Esta figura podría ser de su interés si, por ejemplo, anda en busca de una póliza de bajo costo que le cubra riesgos asociados al vehículo, la tarjeta de crédito, los gastos médicos o inclusive el desempleo.

Todo seguro representa un contrato mediante el cual el cliente transfiere los riesgos a una aseguradora, y esta entidad se hace cargo de indemnizar todo o parte de los eventos que cubra la póliza.

A cambio de esa cobertura, el cliente debe pagar una prima, que no es más que una cuota periódica (mensual, trimestral, semestral o anual).

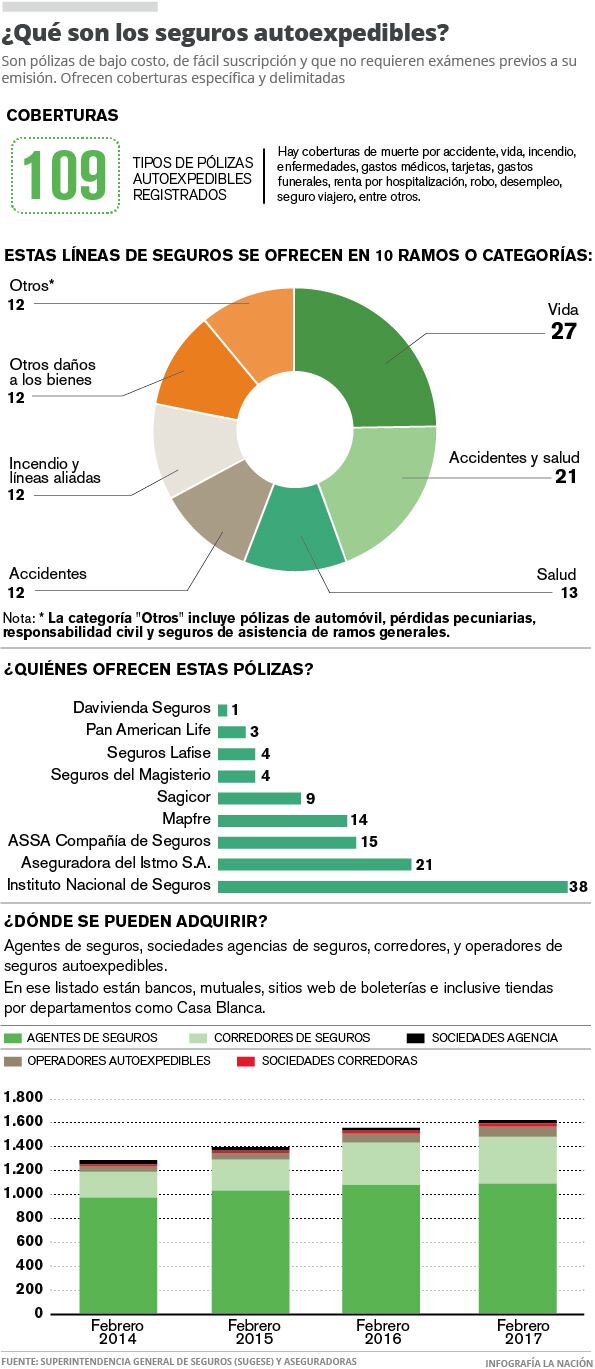

Los seguros autoexpedibles difieren del resto debido a que son de bajo costo y de fácil suscripción, lo que permite que sean accesibles para la gran mayoría de la población.

Lo anterior es posible debido a que fueron ideados para ofrecer coberturas muy específicas, tales como desempleo, gastos de alimentación, gastos funerarios y viajes, entre otros.

El mercado costarricense ofrece 113 productos de este tipo –a abril de este 2017– lo que representa 71 opciones de pólizas más que en el 2010, según datos proporcionados por la Superintendencia General de Seguros (Sugese).

Este segmento de la industria crece pero sin acaparar el grueso del ingreso por primas.

Los operadores de seguros autoexpedibles registraron al término del año pasado la comercialización de 204.479 pólizas, solo 10% del total de pólizas colocadas en el país.

Además, únicamente el 3% de las primas comercializadas pasan por estos intermediarios.

Aun así, la industria exalta el potencial de este tipo de coberturas, debido a que representan una oportunidad para fomentar la inclusión de la población al mercado de seguros, ya que una buena porción aún no tiene acceso a estos servicios.

"Existe un amplio potencial de crecimiento para este tipo de productos, debido a que un alto porcentaje de la población costarricense desconoce la existencia de estos productos, lo que constituye un importante nicho de mercado", indicó Marjorie Rivera, jefe del departamento de Investigación y Desarrollo de Productos del Instituto Nacional de Seguros (INS).

En esa misma línea, la Sugese trabaja en una normativa que intentará, específicamente, potenciar y mejorar los parámetros de las pólizas autoexpedibles.

Esta propuesta estaría lista en este 2017. Su objetivo es que el mercado tenga claridad respecto a las condiciones en las que puede operar este seguro, para que cumpla su objetivo de inclusión, sin perder de vista los derechos del consumidor, explicó Tomás Soley, superintendente de Seguros.

¿Dónde encontrarlos?

Estos productos son creados por las nueve aseguradoras que los ofrecen, del total de 13 participantes del mercado en Costa Rica, solo excluyendo a Seguros Lafise, Triple-S Blue Inc., Quálitas y Oceánica de Seguros.

DEL ARCHIVO: Seguros Bolívar cambia a Davivienda Seguros y traza plan de crecimiento

Sin embargo, los intermediarios de seguros son los encargados de comercializarlas.

Dentro del listado de intermediarios está la figura de los operadores de seguros autoexpedibles, dedicados a ofrecer únicamente estas coberturas.

A febrero, existen 84 participantes de este tipo, 37 más que hace tres años.

Estos operadores van desde cadenas de supermercados, tiendas o farmacias, asociaciones solidaristas, cooperativas, centros de atención a clientes, hasta bancos.

El éxito de estas pólizas depende en gran parte de esta red de comercios.

"En la medida en que se diseñen productos sencillos y que sean comercializados en plataformas de ventas no tradicionales, donde el potencial comprador llega con facilidad, el crecimiento en ventas de estos productos continuará por varios años", explicó Kevin Lucas, gerente general de Adisa.

El Banco Nacional es la entidad que más acumula la colocación de pólizas de este nicho, con 42.852 seguros que equivalen a ¢426 millones en comisiones.

¿Qué le ofrece el mercado?

Los datos proporcionados por la Sugese, indican que existen 113 pólizas activas, sin embargo el sitio web permite detallar 109.

Según estos datos, la aseguradora que más opciones de pólizas autoexpedibles ofrece es el INS con un total de 38 tipos de seguros, más que todo enfocadas en el área de accidentes y salud.

Las coberturas de este tipo que ofrece la industria van desde los ramos de accidentes y salud, pasando por automóvil, hasta vida o incendio.

DEL ARCHIVO: Cambio en seguro de cosechas atrajo a cafetaleros y piñeros

Existen opciones de pólizas enfocadas en la cobertura de ocupantes de vehículos en caso de colisión, así como gastos funerarios o el riesgo de muerte por accidente.

En el ramo de automóviles, existen pólizas para proteger a los vehículos terrestres motorizados.

También, hay una oferta amplia de opciones para cubrir al hogar en caso de incendio.

Las coberturas de robo o de protección de compras con la tarjeta de crédito o débito también son parte de estos seguros.

En el área de salud, el seguro puede cubrir gastos médicos, enfermedades graves o los gastos por hospitalización.

DEL ARCHIVO: Patronos podrán asegurar a empleadas domésticas que laboran por horas a partir de mayo

¿Cuáles son los beneficios de estas pólizas?

El principal beneficio de un seguro autoexpedible es que permite proteger la estabilidad económica de una persona o su beneficiario ante algún riesgo que se le presente, explicó Erika Mendoza, gerente comercial de ramos generales de ASSA Compañía de Seguros.

Una póliza común requiere de un proceso de suscripción por parte de la compañía de seguros, pero una autoexpedible no necesita de ese trámite, por lo que el proceso de compra es más rápido.

Además, la prima a cancelar es menor, debido a que también los montos de las coberturas son más bajos. Esto los hace accesibles a poblaciones de menores ingresos.

Los requisitos son más simples, lo que facilita el trámite. Por ejemplo, un seguro puede quedar en firme con tan solo realizar una llamada a un operador de seguros autoexpedibles, mientras que una póliza común requiere de la presentación de distintos formularios y otra serie de requisitos.

Por otro lado, estos seguros generalmente también vienen acompañados de servicios complementarios como asistencias para el hogar, asistencia vial, asistencia funeraria, médica, entre otros.

Estas pólizas también se pueden revocar en un periodo de cinco días y son de fácil renovación.