Escuchar

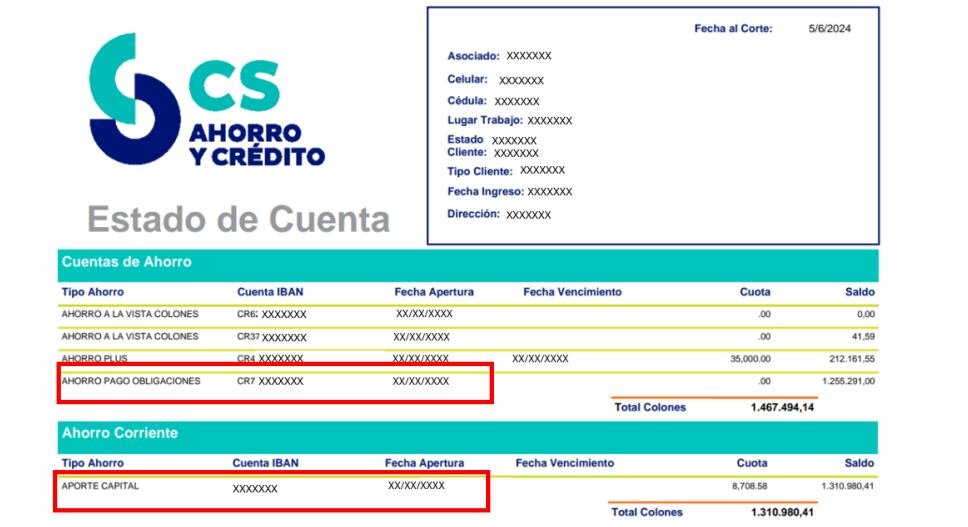

EscucharLa Administración de Resolución de Coopeservidores insistió en que la información de los estados de cuenta de los afiliados especificaba que los aportes registrados como “ahorro corriente” eran sumados al capital social de la cooperativa, así que este dinero se destinó a cubrir las pérdidas de la entidad.

En un comunicado de prensa, de este lunes 23 de setiembre, se indicó que la cooperativa acreditaba consistentemente los recursos como capital aportado por los asociados y no pueden ser objeto de devolución alguna por parte del Banco Popular (BP).

“La Administración de la Resolución de Coopeservidores hace un llamado a los asociados de la cooperativa para que recuerden que el capital social no constituye un ahorro a la vista o a plazo, por lo que no es posible que el Banco Popular deposite los dineros correspondientes a aportaciones de capital”, indicó el órgano dirigido por Marco Hernández.

Además, se agregó que el BP, al absorber el “banco bueno” de Coopeservidores, solo tiene contemplado la devolución de depósitos a quienes figuran como parte de las acreencias y no como patrimonio.

Cuando se dio la intervención de esta entidad de ahorro y crédito, en mayo anterior, una de las medidas recomendada y ratificada por el Consejo Nacional de Supervisión del Sistema Financiero (Conassif) fue que parte de las pérdidas de la entidad por los créditos morosos se cubriera con ¢64.000 millones de capital social a ese momento.

LEA MÁS: Coopeservidores usaba esquema de ahorro en préstamos y lo dirigía al capital social

La Administración de la Resolución insistió en que el capital social consiste en un aporte económico que realizan los asociados para poder formar parte de la entidad y fortalecer el patrimonio. Pero no constituye un ahorro personal y en caso de deterioro de activos responde por las pérdidas, se recalcó.

La Nación consultó al resolutor, por correo electrónico, este lunes a las 10:20 a. m., sobre la legalidad y transparencia de la cooperativa al incluir los recursos aportados al capital social dentro de una cuenta denominada como “ahorro corriente”. Se está a la espera de la respuesta.

También se consultó a la Superintendencia General de Entidades Financieras (Sugef) si denominar ahorro corriente al aporte de capital es una práctica normal en las cooperativas de ahorro y crédito. La consulta está en trámite.

Por otra parte, la Administración de la Resolución confirmó que Coopeservidores también consignaba, en los estados de cuenta, el pago de préstamos y tarjetas de créditos como “ahorro pago de obligaciones”. “este rubro no correspondía a un ahorro personal, sino a pagos destinados a sus créditos, los cuales se aplicaron oportunamente a sus deudas”, se indicó en el comunicado.

Adriana Rojas Rivero, abogada de la Asociación Pro-Defensa del Deudor (Aprodeco), manifestó en agosto anterior a este diario, que este modo de actuar de la entidad en proceso de cierre podría catalogarse como una práctica abusiva, lo cual es prohibido e indemnizable.