Escuchar

Escuchar

Los diputados Welmer Ramos, del Partido Acción Ciudadana (PAC), y David Hubert Gourzong, de Liberación Nacional (PLN), presentaron un nuevo proyecto de ley a la Asamblea Legislativa para definir una tasa de usura en Costa Rica, por encima de la cual sería prohibido cobrar intereses.

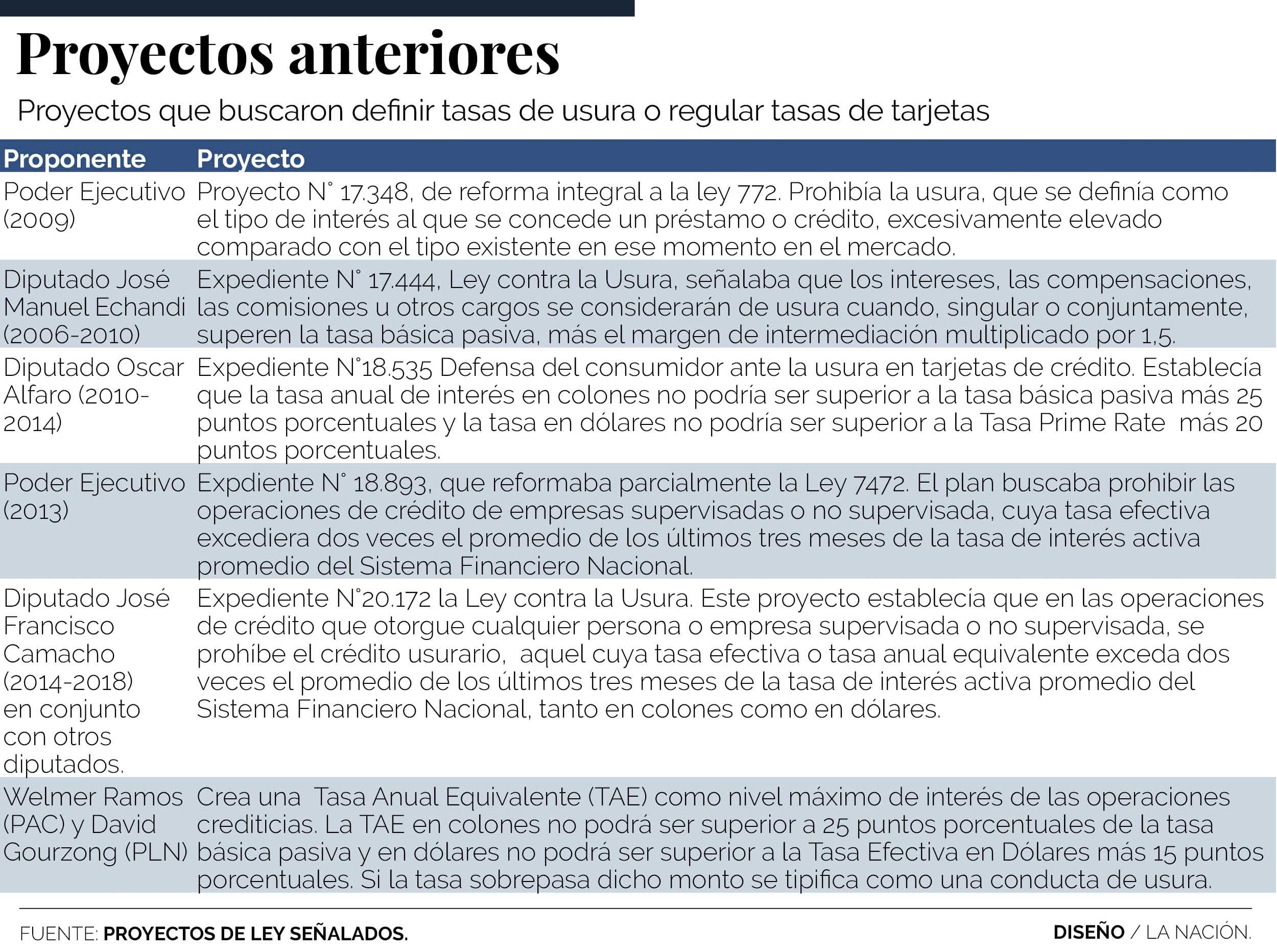

Esta es la sexta ocasión, en casi una década, en que los legisladores tratan de impedir que en el país se cobren intereses considerados excesivos.

La más reciente propuesta consiste en una tasa máxima que se aplicaría a todo tipo de crédito, no importa si la entidad es supervisada o no.

En el caso de créditos en colones, se denomina la tasa anual equivalente (TAE) y no podría ser superior a 25 puntos porcentuales de la tasa básica pasiva, que esta semana se ubica en 5,95%.

En dólares, se le denomina la tasa anual equivalente en dólares de los Estados Unidos de Norteamérica (TID) y no podría ser superior a la tasa efectiva en dólares, que actualmente está en 2,31%, más 15 puntos porcentuales.

Estas tasas comprenden el interés nominal, los gastos, las comisiones, los intereses moratorios, las multas y cualquier otra erogación que derive costo para el prestatario mientras la operación esté en vigencia.

Ramos explicó que en Costa Rica hay legislación que sanciona la usura; no obstante, no se ha definido cuál es esa tasa.

"Costa Rica tiene en el Código Penal, en la Ley del Consumidor, y en la Convención Interamericana de los Derechos Humanos establecido, en todos ellos, el tema de la usura como una práctica que debe ser sancionada, pero no tenemos establecido a partir de cuál tasa hay un interés desproporcionado", explicó Ramos.

El diputado aclaró que no se trata de un proyecto de ley para regular los intereses de las tarjetas de crédito, sino que serían tasas máximas que se establecerían para todos los préstamos, tanto de entidades que están supervisadas como las que no.

En el caso de tarjetas de crédito, según el más reciente estudio de la Dirección de Investigaciones Económicas y de Mercado del Ministerio de Economía, a febrero pasado, las tasas de interés de tres cuartas partes de estos instrumentos oscilaron entre 40% y 50%.

LEA MÁS: Siete de cada 10 tarjetas de crédito en Costa Rica cobran tasas entre 40% y 50%

Este informe calculó que la deuda total con tarjetas de crédito alcanzó, al 31 de octubre del 2017, ¢1.196.995 millones, 11% más que el mismo trimestre del año anterior, y calculó una circulación total de 2.628.751 plásticos para un promedio de deuda por tarjeta de ¢455.347.

No se tiene información de créditos que otorgan empresas que solo prestan dinero o de las tiendas de electrodomésticos que también dan crédito, porque no están supervisadas.

El sexto intento

Esta es la sexta vez, entre los años 2009 al 2018, que se intenta impedir que en el país se cobren tasas de interés que se consideran desproporcionadas o de usura.

En el 2013, durante el Gobierno de Laura Chinchilla, el Ejecutivo presentó una iniciativa que buscaba prohibir las operaciones de crédito de empresas supervisadas o no supervisadas, cuya tasa efectiva excediera dos veces el promedio de los últimos tres meses de la tasa de interés activa promedio del Sistema Financiero Nacional.

En esa ocasión, el Banco Central se pronunció en contra del proyecto por considerar que la iniciativa constituía un retroceso en los esfuerzos por aumentar los niveles de bancarización de las personas en el sistema financiero, es decir, que más personas utilicen los servicios bancarios.

Según la Cámara de Bancos, en un comunicado difundido en octubre pasado, en Costa Rica la bancarización alcanza el 64,5%, de acuerdo con datos del Banco Interamericano de Desarrollo (BID), por lo que todavía cerca del 35% de la población no utiliza estos servicios.

El Banco Central también argumentó que las políticas para controlar los precios y restringir la competencia en los mercados conducían a una represión financiera y por lo tanto el proyecto podría favorecer el crecimiento de la economía informal.

Ramos insistió en que no se trata de un control de precios, sino que el objetivo es buscar una tasa de interés máxima que tenga racionalidad; por debajo de esta se podría definir cualquier tasa de interés.

Consultada sobre el actual proyecto, Anabelle Ortega, directora ejecutiva de la Cámara de Bancos, comentó que remitieron el plan a consulta. No obstante, de forma preliminar creen que el proyecto va en la línea de fijación de precios y esto le preocupa porque dicha política se aplica en casos muy excepcionales y de manera temporal, según el artículo 5 de la Ley de la Promoción de la Competencia y Defensa del Consumidor.

Se consultó también a José Ignacio Cordero, gerente general de Credomatic, la empresa más grande en tarjetas en el país, pero este refirió la consulta a María Isabel Cortés, directora ejecutiva de la Asociación Bancaria Costarricense, a quien no fue posible localizar al cierre de esta información.

“Entendemos que es importante frenar el endeudamiento excesivo, pero ello obedece a muchas variables que deben evaluarse y así buscar soluciones efectivas”, comentó Ortega.

En un comunicado emitido por el Partido Acción Ciudadana, Ramos explicó que la zozobra de las personas que deben pagar elevadísimas tasas de interés no solo los afecta a ellos y a su familia. "Finalmente, hay un costo que paga la economía del país como un todo, pues los recursos que se utilizan para pagar intereses no se destinan a la inversión, al ahorro o a dinamizar el mercado de bienes y servicios", comentó el diputado.

Entrevista:

Welmer Ramos: “Aquí no dice 'regular precios' ”

El diputado del Partido Acción Ciudadana y economista, Welmer Ramos, explicó que el proyecto que presentó a la Asamblea Legislativa, junto con el diputado David Hubert Gourzong, del Partido Liberación Nacional (PLN), busca definir qué son tasas de interés de usura, debido a que ya hay legislación que impide cobrarlas; pero aclaró que no buscan regular las tasas.

– ¿Este proyecto busca regular los intereses de las tarjetas?

– No es regularle los intereses a las tarjetas de crédito; es que Costa Rica tiene en el Código Penal, en la Ley del Consumidor y en la Convención Interamericana de los Derechos Humanos, establecido, en todos ellos, el tema de la usura como una práctica que debe ser sancionada, pero no tenemos establecido a partir de cuál tasa hay un interés desproporcionado. Es (este proyecto) a nivel de todos los créditos y de todas las actividades, no es a partir de tarjetas.

– En el pasado, el Banco Central objetó el proyecto que presentó doña Laura Chinchilla (uno similar a este, porque podría favorecer el crecimiento de la economía informal). ¿Qué opina?

– No, no, no porque esta tasa es para todo (tipo de crédito). No es para unos u otros. Además hay mercados que no operan en competencia, son oligopolios y demás, en los que tiene que haber regulación del Estado, eso es una cosa, no todos los mercados son de competencia y todos los países del mundo han hecho leyes para defender a sus ciudadanos de temas en lo que la ignorancia, o la necesidad, puedan inducirlos a tomar decisiones, que después se muestran desproporcionadas como son las tasas de interés.

– Otro argumento en contra es que una tasa refleja el riesgo, si usted quiere bajar la tasas, entonces los bancos van a buscar personas menos riesgosas (para prestarles).

– No necesariamente, los mercados, los precios reflejan las condiciones de oferta y demanda, los mercados no son necesariamente de competencia, para así decirlo, el tema de las fallas del mercado y de los mercados funcionando de manera ineficiente es un tema que hasta premios Nobel ha generado, entonces esto tenemos nosotros también que comprenderlo.

"No estoy diciendo que todos los mercados funcionan de manera ineficiente, estoy diciendo que hay evidencia suficiente para decir que no todos los mercados son eficientes".

- ¿Ahí el tema no estaría más bien en la competencia financiera?

– Si la competencia no funciona, usted no puede ir a crear competencia, porque el mercado tiene esa característica, es oligopólico o monopólico, o tiene competencia monopolística. Hay tantos modelos de mercado (...) que usted no puede decir es que aquí vamos a fomentar la competencia, ahí tiene que tomar alguna decisión, no de regular precios, aquí no está diciendo regular precios, se está diciendo poner un monto máximo a algo que puede ser desproporcionado.

"Eso no es una regulación de precios, todo el que quiera cobrar menos de aquella tasa que se considera desproporcionada y demás pueda cobrar lo que quiera, el mercado puede operar, lo que se quiere es que esa tasa desproporcionada no afecte al consumidor que por ignorancia, o por necesidad esté metiéndose en eso".

– ¿Y cómo calculan esa tasa desproporcionada?

– Esa tasa está basada en cálculos, tendríamos que vernos para hacerle los números, pero, ¿cuál es el costo de los recursos en el sistema de financiero? La tasa básica anda en el 7%, póngale 12% de morosidad, 2% de costos administrativos, 1,5% de encaje legal; una tasa del 32% está dando una ganancia de nueve puntos porcentuales netos, entonces uno establece un parámetro.

"Otro parámetro es la tasa activa promedio que están cobrando los bancos, 16%, pongámosle el doble de la tasa activa (…) o la tasa básica cinco veces, podría ser otro parámetro, todos tienen racionalidad. El asunto es fijar una tasa que tenga racionalidad".