Escuchar

Escuchar

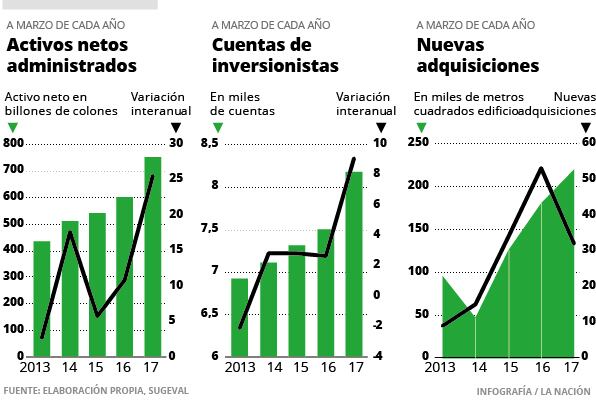

Los fondos inmobiliarios gastaron $284,2 millones en la adquisición de 32 edificios entre abril del 2016 y marzo del 2017.

Con estas compras mantienen el apetito por sumar activos a sus portafolios, lo que han mostrado en los últimos tres mismos periodos.

A marzo, los activos netos administrados por las siete sociedades administradoras de fondos de inversión (SAFI) llegaron a ¢754.255 millones, tras un alza interanual de 26%, según datos de la Superintendencia General de Valores (Sugeval).

El interés en crecer se debe al apetito de los inversionistas. Estos instrumentos llegaron a las 8.187 cuentas abiertas de participantes.

También a marzo, sumaron 600 nuevas cuentas respecto al mismo mes de 2016, mientras en los periodos previos el ingreso alcanzaba un máximo de 200 aperturas.

La estabilidad de sus rendimientos explica parte del atractivo que generan estas figuras de inversión.

Estos fondos son más sofisticados y diversifican su patrimonio al invertir, principalmente, en bienes raíces.

Generan ganancias mediante las plusvalías de los inmuebles y la renta mensual que brinda el pago del alquiler de estos edificios o locales, lo cual se traduce en réditos para los inversionistas.

Compras

Luego de la adquisición de las 32 propiedades en el último año, la industria acumuló 264 inmuebles.

BCR Safi e Improsa Safi fueron las más dinámicas en nuevas adquisiciones de edificios, y también acumulan la mayor cantidad de inmuebles (133) y del mayor valor, ya que administran 93,5% de este.

En su mayoría, estos espacios pertenecen al nicho comercial, seguido del de oficinas, y,

en tercer lugar, el de bodegas.

Por ubicación, los inmuebles se focalizan en San José, y su presencia en el resto del país está casi limitada a las cabeceras de provincias.

El reto de estas carteras es la diversificación. Las Safis trabajan en esto.

Los portafolios están concentrados en oficinas y comercio, pero, en los últimos, años han añadido bodegas y parques industriales.

Cada nueva compra de edificios debe ir a la segura para lograr altos rendimientos. Sin embargo, a mayor rendimiento, también aumenta el riesgo.

El riesgo principal de este tipo de inversión tiene que ver con temas de desocupación y caída de rendimientos, explicó Vladimir Sequeira, gerente de Vista Safi.

En la actualidad, ambos indicadores son favorables.

La ocupación es de 85% en promedio, lo que quiere decir que la mayor parte de los inmuebles tienen inquilinos.

El rendimiento total, de los últimos 12 meses, alcanzó el 6,61% (en dólares), solo 0,54 puntos porcentuales por debajo de lo mostrado hace un año. Esta rentabilidad equivale al retorno total obtenido por los alquileres y las plusvalías de los inmuebles.

Por su lado, el rendimiento líquido (también de los últimos 12 meses) es generado únicamente por los arrendamientos, y alcanzó el 8,53%.

Estas rentabilidades son de las más altas del mercado; se trata de fondos para clientes más sofisticados, con mínimos de inversión un poco más elevados (rondan los $5.000) al resto de fondos y un horizonte de inversión de largo plazo.

Estos fondos dependen, en gran medida, del comportamiento del mercado inmobiliario y de la atracción de nuevas inversiones.

Aunque la construcción ha mostrado un menor ritmo que en otros años, esto no ha afectado el crecimiento de los fondos inmobiliarios.

DEL ARCHIVO: Construcción pública cae y privada repunta

Por ejemplo, en el caso de BCR Safi, el crecimiento de los fondos inmobiliarios responde a negocios de compra de inmuebles que se encontraban construidos y con inquilinos consolidados en el mercado desde hace algunos años, por lo cual este crecimiento no tiene relación con el comportamiento del sector en un momento específico, explicó Álvaro Camacho, gerente de BCR Safi.

No obstante, la dinámica de la construcción será relevante en el futuro. Sin inmuebles nuevos no se pueden reemplazar los inmuebles objeto de una depreciación acelerada, según Jaime Ubilla, gerente de Improsa.