Escuchar

Escuchar

Mario Barrenechea, gerente general suspendido del Banco de Costa Rica (BCR), reconoció a La Nación que desconoce qué hizo el empresario Juan Carlos Bolaños con parte del dinero dado para la importación de cemento chino, pero que no se usó para dicho fin.

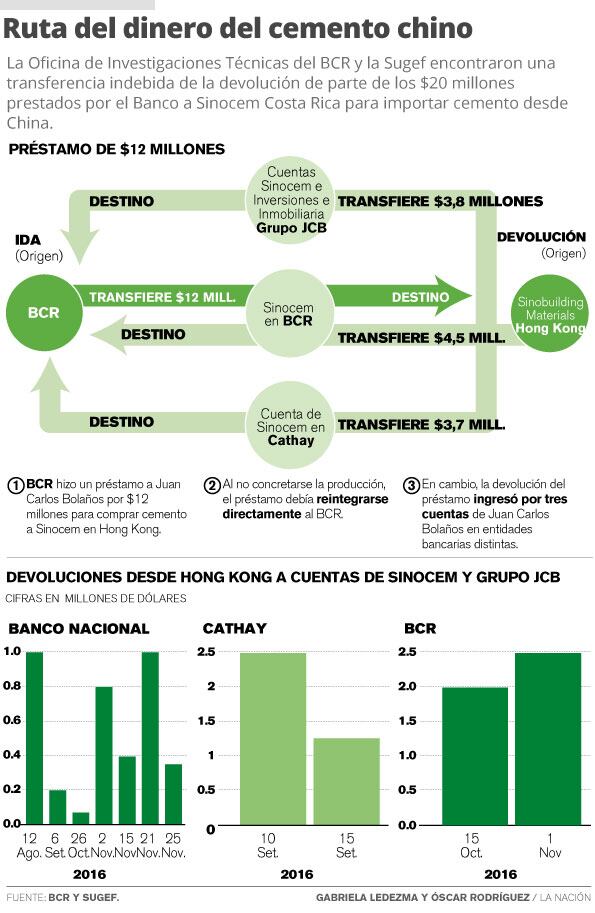

En específico se trata de $12 millones devueltos por el proveedor de Sinocem en Hong Kong los cuales debían reingresar al Banco de manera inmediata, pero Bolaños los mantuvo entre días y semanas en sus cuentas en el BCR, Banco Nacional y Banco Cathay.

La sospecha de Barrenechea es que el dinero se 'jineteó'. Sin embargo, no lo consideró grave dado que el BCR recuperó los recursos sin sufrir daño, aceptó este lunes 23 de octubre.

El banquero defendió que las líneas de crédito por $30 millones a la empresa cementera estuvieron bien otorgados y con garantías suficientes para cubrir al Banco.

Por otra parte, Barrenechea reprochó que el director Alberto Raven revelara en Junta Directiva, el pasado 14 de junio, la existencia de un audio de una supuesta conversación entre Bolaños y Guillermo Quesada, subgerente del BCR.

Sin embargo, no denunció la situación anómala a la Gerencia General. A continuación, un extracto de la entrevista del banquero con este diario.

-¿Cómo el Banco le presta $30 millones a una empresa que, en ese momento, tenía cero experiencia en la importación de cemento?

-Bueno eso de cero..., ellos eran constructores y conocen del cemento.

-Una cosa es construir y otra importar cemento.

-Ese argumento no es de recibo por una razón muy sencilla. Si eso fuera así, solo se le puede prestar plata a Holcim y a Cemex. Número dos, las cantidades que iba a traer eran ínfimas de acuerdo al mercado de cemento, daban como para un 4% de participación de mercado. Tercero, tenemos una garantía bancaria (póliza de caución) detrás de eso, más que el cemento mismo, que es la aseguradora y dos reaseguradoras detrás. Aparte está el cemento que es de mayor calidad al producido aquí, porque se hace con escoria de altos hornos metálica y aquí no hay.

"En el país se produce con arcilla puzolánica, por eso se llama puzolana, no da la calidad que da el otro cemento. Además, aquí los hornos son de búnker, bastante obsoletos entiendo, lo hornos de las plantas modernas son de plasma, la temperatura que alcanzan es mayor y eso es un factor de mayor calidad".

-¿Cómo supo de los detalles y de las características del cemento, el chino y el costarricense?

-Diay, uno se estudia a lo largo de este crédito. De hecho una de las mentiras que se dice es que fue pasado a toda velocidad. ¿Cuál velocidad? Se tardó nueve meses en el trámite.

-¿Usted tuvo acceso a los estudios que aportaron?

-La respuesta es sí. A lo largo del crédito se van teniendo reuniones, con Andrés (Víquez, subgerente de Banca Mayorista) y algunos del Comité de Crédito. No porque uno va necesariamente y busca, sino porque ellos vienen y cuentan el avance. En este caso, en el tema de commodities el que sabe soy yo, y me preocupé por entender un poquito.

-¿Cómo entender que si se giraron casi $40 millones al país solo entraron $10 millones de cemento?

-De momento. Quiero decir algo, pero que no se malinterprete. No voy a defender a Sinocem. Allá ellos que se defiendan, no conozco todas las historias que han salido ni participé en este desmadre. Yo defiendo el crédito, eso sí lo defiendo. Fue un crédito bien otorgado. Banca es un negocio de manejo de riesgos, hay cosas que salen bien y otras mal. No todos los créditos salen bien, otros salen mal.

"Es absolutamente falso, falso, que el Banco o yo hayamos favorecido a alguien para este crédito. El crédito está bien otorgado".

-Pero ya cerraron el crédito.

-Sí, ya lo cerraron; pero no sabe uno qué va a pasar al final porque falta cobrarlo.

-Dice que no defiende a Sinocem sino la aprobación del crédito. ¿Y el seguimiento del crédito? Con el ejemplo de que se giraron $39 millones, pero solo entraron $10 millones en producto.

-El cemento este es especial para Costa Rica. No es un cemento de calidad internacional, tiene algunas características que lo hacen especial en cantidades pequeñas. Esto requiere que un fabricante pare la planta, requiere limpiar silos, producir el cemento, no es que se agarra de las bodegas. Eso hace que el tiempo en que se pone una orden y se embarca el cemento –para su venta– no es corto y requiere ser amarrado.

"Es decir, si pido una orden se requiere un flujo de producción y amarrar un programa, es decir, que si recuerdo son 11 meses de producción. Se tiene que ir tiro a tiro. Se gira, se amarra producción, se garantiza con efectivo y la fabricación va poco a poco. No tengo los detalles enfrente, pero así era. Oí que hay 105.000 toneladas esperando para ser embarcadas".

-¿Pero estaba al tanto que algunos giros hechos se devolvieron a cuentas en Costa Rica?

-Sí claro, estuve al tanto. No recuerdo cómo fue, me vino por el Área Comercial de que ocurría algo raro.

"En ese momento, ordenamos una diligencia ampliada".

-¿Se supo por el informe de la Oficina de Investigaciones Técnicas?

-No, se supo un poco antes. En el informe lo que ordenamos es pedir una serie de diligencias, que es pedir certificaciones cuando hay algo raro ocurriendo. ¿Aquí que pasó? Pues hubo cancelaciones de órdenes con suficiente certeza de veracidad, lo cual no es inusual porque a veces se vende menos o cambian especificaciones. Se cancelaron órdenes, la plata volvió a Costa Rica y no ingresó inmediatamente al Banco, como debió ocurrir. No ocurrió, en unos casos tardó unos días en otros meses en volver.

"¿Qué hizo él (Bolaños) con esa plata? No lo sé, me imagino que tenía problemas de caja y jineteó. ¿Hizo negocio? No, porque estaba pagando intereses por esos montos".

-Pero la Oficina de de Investigaciones del BCR deja claro que eso fue un incumplimiento relevante del contrato de crédito. ¿Qué medidas se tomaron contra el cliente?

-Sí se tomaron medidas. Es un incumplimiento, cuando evaluamos el asunto vimos que no hubo ningún daño al Banco. La plata ingresó, no inmediatamente, pero sí ingresó. Grave hubiera sido que se hubiera usado en otra cosa.

-Eso usted no lo sabe.

-El dinero ingresó al Banco.

-¿En el plazo establecido?

-No ingresó inmediatamente, pero sí días posteriores o semanas. Pero no lo hizo en el plazo.

"El contrato establecía que si había una cancelación, el dinero ingresa al Banco y se reduce la deuda, hasta que se vuelva a girar. La plata incluso ingresó al Banco (a cuentas de Bolaños), pero no se usó para reducir las líneas de crédito, él esperó y luego las depositó en las cuentas del Banco. Sí hay un incumplimiento, pero no hubo daño al Banco, solo un daño temporal que fue reparado".

"Se decidió hacerle un apercibimiento formal al cliente, que eso ocurre a veces, cuando hay incumplimientos que no causan daños graves, pero si volvía ocurrir, adiós.

-¿Por qué le seguían girando dinero a Sinocem si había incumplido el plan de inversiones, sino traía la cantidad de cemento estimada? ¿Al incumplir la cantidad de cemento para importar al país, el Banco hizo algo?

-Vamos a ver, primero había que garantizar un programa de producción, trabajar con unos estimados de producción y venta. ¿Qué pasa si las ventas van a un ritmo menor? Bueno tenés garantizado un programa que no se puede cambiar, pero esa realidad existe. Pasa que se atrasa todo un poco. ¿Es grave eso? No, la gravedad depende de la clase de drama que se organice al respecto. Cuando al Banco le dijeron que se iban a vender 30.000 toneladas al mes, bueno nadie asume que empiezo desde cero y ya los primeros 30 días lo vendo todo. Lo normal es que sea progresivo. Es algo que se debe monitorear.

"El año anterior hubo un buen flujo de ventas y ahí iba la cosa. ¿Qué pasa si las ventas no son lo esperado? Hay que ajustar los programas. Claro que hay señales de alarma, pero no al punto de gravedades. La vida bancaria, y no solo esta operación, está llena de créditos que no van perfecto y las compañías luego mejoran. Un error grave y creo que lo dice don Ottón (Solís) es que el cliente no se juega nada, todo lo pone el Banco. Eso es falso, él para obtener la garantía de Oceánica puso contragarantías, obviamente por millones de dólares".

"Además, en este año, las otras empresas del Grupo JCB le habían prestado $10 millones, según los estados financieros. Si Sinocem fracasa se pierden obviamente".

-¿Cuándo usted es suspendido el cliente estaba moroso?

-No. Entiendo que empezaron a estar morosos, después de que les ejecutaron el crédito, cuando les cerraron el financiamiento.

-¿La empresa nunca estuvo morosa?

-No, y no podía estar morosa, porque si giro en el día 1 el monto de $10 millones, las condiciones son que a los 180 días tengo que cancelar el monto, no hay cuotas fijas. Los intereses sí son mensuales o trimestrales. Cada vez que hay una venta desde la primera semana amortiza y así va permanentemente, hasta que no llegue el día 180, no tiene posibilidad de atraso. Más bien hay pago por adelantado.

LEA: Sugef cuestiona al BCR por datos incorrectos sobre morosidad de Sinocem

-Mientras usted estuvo, ¿incumplió?

-No.

-¿Tiene idea hoy de cuál es el nivel de endeudamiento?

-No.

-Lo pasaron a categoría 'D', es decir está con mora de más de 90 días.

-A 'D' lo pueden pasar por varias razones, no solo por el plazo.

-¿Al Banco no le pareció raro que Sinocem no devolviera, inmediatamente, $12 millones no usados y que se quedaran en sus cuentas en varios bancos? Además, hubo una comisión de confianza del crédito que la pagó David Patey, era un tercero pagándoles a ustedes.

-Era una comisión por el fideicomiso que maneja la operación.

-El tema aquí es que un tercero que no tenía nada que ver con la operación.

-Si te presto una plata y tenés que pagarme ¢10.000 mensuales y llega otro y me paga, ¿le tengo que decir no? Jamás, vénganos tu reino. ¿Es usual? No, pero sí ocurre; pero no es tan extraño. No lo veo grave del todo. ¿Qué es lo grave de ahí?

-El informe que ustedes mandaron a hacer detalla esa anomalía.

-Llama la atención, yo no le veo problemas.

-Don Mario usted mencionó que ya con el crédito dado, don Juan Carlos se reunía con miembros de la administración. ¿Él se quejaba de algo de los desembolsos?

-Sí, recuerdo que se quejaba de lentitud en los trámites de desembolsos. Las quejas eran continuas y de todo tipo.

-¿Es en esa época que él se reúne con doña Paola Mora (en ese entonces presidenta de la Junta Directiva)? ¿Usted sabía de esas reuniones?

-Sí.

-¿Ella le informó?

-De algunas. Más bien de algunas me enteré por otras vías. Tuve una conversación con ella y le dije que me parecía que debía ser más cautelosa, aunque no había evidencia de nada anómalo.

-¿Qué era lo que pedía?

-Entiendo la situación y ahora son testigos de cómo funciona este señor. Se ha reunido con medio San José en todas las instituciones, en los tres Poderes de la República. No me extraña que se reuniera con la presidenta del Banco. La presidenta del Banco es mejor que no se reúna con clientes del Banco.

-¿Los encuentros se dieron antes de la aprobación o después?

-Los que se fueron después a raíz de reclamos.

-¿Ella le mencionó el famoso vuelo en helicóptero (de Juan Carlos Bolaños, como lo indicó un piloto ante la comisión legislativa?

-No.

-El tema del audio, cuando surge, ¿sabía usted de los problemas con los giros o fue después?

-El audio surge en julio, aparece. Para ese momento, se había hecho la diligencia ampliada. ¿Cuál es la preocupación ahí?

-¿El audio revela algo que usted no supiera?

-No. El audio más bien al revés. Ahí no sabía nada. Ese audio es un hito en esta relación. Es una cosa sorprendente y todo. No solo el hecho de que exista. Lo que sale en el audio es sorprendente para cualquiera. De las cosas que ahí se dicen no conocía ninguna. Es una cosa de película de bajo mundo.

-Usted mencionó al inicio que Guillermo Quesada andaba revelando información secreta. ¿Sabe si tiene relación con una denuncia penal que el banco presentó contra Quesada en la cual Juan Carlos Bolaños era testigo?

-No en ese hecho, pero algo similar. Guillermo es una persona que tiene cuatro o cinco causas penales abiertas por temas bancarios en el BCR. Uno tiene que ver con rompimiento del secreto bancario de temas Sinocem, pero no el que les comenté a inicio.

-¿La denuncia la presentó el Banco?

-Sí.

-¿Con Bolaños de testigo?

-No tengo detalles de la denuncia.

LEA: Dos directores del BCR buscaron a Ottón Solís para hablarle sobre crédito para cemento chino

-¿La presentación de la denuncia pasa por usted?

No necesariamente. Sí recuerdo el evento. La Oficina de Investigaciones tenía suficientes datos para pensar que Guillermo Quesada había roto el secreto bancario con respecto a Sinocem y muy al inicio. Del audio hay dos cosas importantes. Una es la actuación de Alberto Raven, lo que él hace es sumamente extraño. Lleva el tema tempestivamente a la Junta y arma un polvorín ahí, sin más, y dejarlo ahí. En esos casos lo normal es que se hable con la Administración. Ocurre esto, qué se debe hacer, qué pasos damos. Eso es una cosa donde queda un signo de pregunta. ¿Por qué lleva el tema a la Junta? Lo único que generó es un polvorín donde algún director pide que se cancele el crédito, siendo anómalo todo lo anterior. La actuación de Guillermo Quesada es anómala sobre el audio. Él reinstalado es funcionario público. El audio ocurre en abril y hasta julio se lo da a un director de una manera no oficial y eso de pronto a nadie le llamó la atención. ¿Por qué se deja semejante audio por tres meses?

-Los miembros del Comité de Análisis del Banco dijeron que durante 13 meses no hubo seguimiento al crédito. ¿Es cierto, fue negligente el Banco?

-No hacer seguimiento durante un año, no quiere decir no hacer seguimiento. El hacer un análisis financiero del cliente se hace una vez al año. El seguimiento es mucho más que eso. Pocos créditos tienen el seguimiento como este. El Banco controla las bodegas, sabe cuánto vende, las cuentas por cobrar. El seguimiento es cercano. Posiblemente se referían si que no hubo un análisis financiero.

-¿Hubo controles laxos a Sinocem?

-Creo que no. Tampoco quiero jugar de perfecto que todo ocurre como un reloj, pero no es así. Hay cosas que no se hacen bien y se corrigen. No puedo decir que todo se hizo a la perfección. Sí puedo decir que hay dos informes de Auditoría que revelan problemas, pero nada grave. Además hubo un informe en julio también de 400 páginas con todos los detalles del crédito, con los problemas y las cosas que iban saliendo bien.

-¿Los incumplimientos en el contrato y vigilancia del crédito puede generar que se caiga el uso de la póliza de caución?

-Sí, en un caso hipotético. Tengo que decir que tengo tres meses afuera y no se qué ha pasado. Pero el Banco estaba obligado a revelarle a la aseguradora todos los temas relevantes alrededor del crédito y así se hizo. Hubo reuniones con Oceánica y estaba enterada de todo. Oceánica dijo que, salvo mala fe o dolo del asegurado, que es el Banco, ellos van a pagar. Hay que seguir procedimientos sencillos. Creo que van a honrarlo.