Escuchar

Escuchar

“Es una gran injusticia estarles diciendo a los maestros ‘miren, les prometo una pensión muy bonita y se pueden ir relativamente jóvenes', y quedarse callados, pero 30 años o 40 años después estarán totalmente empobrecidos. Eso no está bien”.

Así de firme fue el jerarca de la Superintendencia de Pensiones (Supén), Álvaro Ramos, al lanzar una alerta para que se reforme el Régimen de Capitalización Colectiva (RCC) del Magisterio Nacional, el cual pagará las pensiones de 94.000 maestros y profesores activos en el futuro.

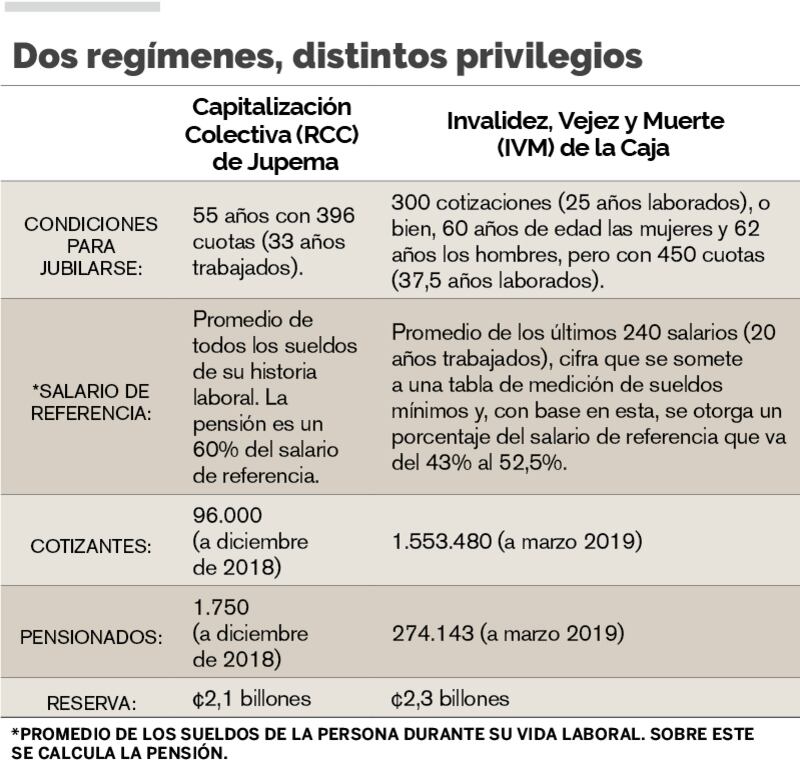

Para el superintendente, urge hacer cambios en la edad de retiro o en los beneficios que otorga este sistema de jubilaciones, el cual permite a sus afiliados acogerse a la jubilación a los 55 años con 396 cuotas (33 años trabajados).

En el régimen de Invalidez Vejez y Muerte (IVM), al que pertenece la mayoría de trabajadores del país, las personas se retiran a los 65 años con un mínimo de 300 cotizaciones (25 años laborados), o bien, 60 años de edad las mujeres y 62 años los hombres, pero con 450 cuotas (37,5 años laborados).

En cuanto a las cotizaciones, en el RCC el trabajador aporta un 8% de su salario y, en el IVM, un 3,84%.

El superintendente de Pensiones considera poco probable que el régimen de Capitalización del Magisterio alcance las ganancias necesarias para cubrir los beneficios que otorga.

En su criterio, de no realizarse dichos ajustes hoy, dentro de 30 años los pensionados de este sistema recibirán jubilaciones injustas. Así lo dijo durante un foro sobre pensiones realizado este miércoles en la Asamblea Legislativa, organizado por el diputado socialcristiano Pedro Muñoz y el Instituto de Desarrollo Empresarial y Acción Social (IDEAS).

“Los maestros de 60 años hoy se ponen bravos, vienen a sesiones como esta y son los que marchan en las calles, pero ¿qué van a hacer a los 92 años, cuando estén empobrecidos? ¿A quién le van a reclamar si aceptaron las reglas del juego?”, enfatizó el superintendente.

Aumentos por debajo de la inflación

Ramos advirtió de que el empobrecimiento se produciría porque, sin cambios, las pensiones del RCC tendrían incrementos anuales por debajo de la inflación.

Por ley, al igual que los salarios, las pensiones aumentan conforme aumente el costo de la vida.

Sin embargo, en diciembre del 2017, una evaluación actuarial de Jupema indicó que, para que este fondo se mantuviera estable durante los próximos 100 años, las pensiones debían aumentar un 1,12% por debajo de la inflación cada año.

Ese año, la inflación fue de un 2,57% y, el anterior, de un 2,03%.

“Esto no es algo que estoy diciendo yo; lo dicen ellos mismos. El propio estudio actuarial de ellos es el que dice que para que el fondo sea sostenible, las pensiones deben ajustarse 1,12% por debajo de la inflación… Básicamente, es un hecho que ellos van a bajar la pensión, en términos reales, a la gente. Por eso ajustar la edad de retiro y los beneficios sería la solución”, puntualizó Ramos.

El informe actuarial al que Ramos se refiere agrega que, para que el RCC de Jupema sea sostenible, necesita que las inversiones que se hagan con el dinero del fondo tengan un rendimiento anual de un 5,74%. De lo contrario, tendría que recurrir a los aumentos por debajo de la inflación.

“Por los beneficios que prometen… el capital colectivo del régimen tiene que ganar 5,47% real, no nominal, por los próximos 80 años... Tanta presión de generar un ingreso real muy alto, una de dos, o los lleva a asumir demasiado riesgo, o, lo que han ido haciendo, no asumen tanto riesgo, pero tienen una regla de compensación para que la pensión crezca más lento que la inflación”, argumentó el superintendente.

Eso, dijo, resta capacidad de compra a los pensionados más longevos.

LEA MÁS: 1 de cada 2 pensionados de lujo proviene de las universidades públicas

Jupema no valora hacer cambios

Róger Porras, director ejecutivo de Jupema, asegura que la medida de aumentos por debajo de la inflación no es nueva y es reconocida mundialmente como un mecanismo de “autobalanceo” del régimen.

Aunque reconoce que es un punto en el que Supén ha insistido, el director de la entidad mencionó que el rendimiento promedio real histórico del Régimen de Capitalización Colectiva, de 1997 a diciembre de 2018, es del 6,53%, mayor al requerido.

“La Supén siempre nos ha llamado la atención sobre eso correctamente, y es un tema que nosotros estamos trabajando para vigilar ese supuesto y poder darle esa revalorización (al jubilado)”, comentó Porras.

No obstante, fue enfático en que, en los últimos períodos, los aumentos a las pensiones se han realizado correctamente.

“Eso es en los supuestos actuariales, pero en la aplicación real del ajuste semestral que nosotros hacemos, hemos venido revalorando igual que inflación”, sostuvo Porras.

Según el líder de Jupema, por el momento no consideran hacer ningún ajuste en la edad de retiro de sus cotizantes ni en los beneficios.

“Es cierto. Los supuestos existen. Nada más que nosotros estamos trabajando por el lado de aumentar los rendimientos y no por el lado de la edad”, prosiguió.

Más bien, indicó, el objetivo es que el fondo de pensiones genere mayores rendimientos.

De ahí la iniciativa de un proyecto de ley que pretende presentar la institución ante la Asamblea Legislativa para que se le permita a Jupema invertir en obra pública, agregó.

Al Régimen de Capitalización Colectiva (RCC) de Jupema pertenecen quienes quienes empezaron a trabajar para el Magisterio Nacional después de 1992, cuando se cerró el Régimen Transitorio de Reparto (RTR), las actuales pensiones de lujo.

A partir de ese año, los nuevos colaboradores se acogieron al RCC.

A diciembre de 2018, dicho régimen reportó 96.000 trabajadores activos y 1.750 pensionados.

Se trata de un sistema cuya reserva es de ¢2,1 billones, poco menos de los ¢2,3 billones con los que cuenta el IVM.

LEA MÁS: Jupema quiere librarse de invertir únicamente en bonos de deuda del Gobierno