Escuchar

EscucharEn tiempos en que abundan las noticias falsas, lo peor que se puede hacer es formarse una posición sin información veraz sobre lo que contiene la reforma fiscal (no estaría de más leer de primera mano el texto, sin necesidad de ningun intermediario, puede consultarlo aquí).

Por eso, a la luz del texto, aquí con contestamos preguntas sobre la reforma:

¿Qué es el IVA?

Es el impuesto sobre el valor agregado (IVA), una modalidad de impuesto en la que el último participante en la cadena de producción de bienes y servicios debe acreditar los impuestos que pagó a un intermediario y el intermediario, a su vez, debe hacer lo mismo con las compras que le hizo al proveedor de insumos. Esto permite revisar el pago a lo largo de toda la cadena. Si el producto está exento, el último no declara y se pierde la cadena de control.

El IVA, a la vez, ayudaría a controlar el impuesto de renta de los proveedores de servicios que hoy están exentos, como los de médicos privados y abogados.

La reforma fiscal transformaría el actual impuesto de ventas en IVA.

¿Qué tarifas de IVA introduciría el proyecto?

La reforma tendría cuatro tasas de IVA: una del 13%, similar al actual impuesto de ventas, y otras tres tarifas reducidas del 4%, 2% y 1%.

¿Por cuáles servicios se pagaría 13% de IVA?

Se pagaría 13% de IVA por servicios como los informáticos, los de abogados, los gimnasios, las estéticas, los conciertos, los servicios de streaming como Netflix y Spotify, los servicios digitales o de telecomunicaciones y los juegos de azar.

¿Se pagaría 13% de IVA por la electricidad?

Solo pagarían el 13% de IVA quienes consuman más de 280 kilovatios/hora al mes. Estarían exentos los que consuman menos de esa cifra. De acuerdo con datos de la Aresep, el consumo promedio de los hogares oscila entre 200 y 220 kilovatios/hora al mes.

¿Se pagaría 13% de IVA por el agua?

Solo pagarían el 13% de IVA quienes consuman más de 30 metros cúbicos de agua al mes. Estarían exentos los que consuman menos. De acuerdo con datos de Aresep, el consumo promedio de los hogares abonados del AyA es de 15 metros cúbicos de agua.

¿Se pagaría 13% de IVA por los alquileres?

Pagarían 13% de IVA quienes tengan alquileres superiores a ¢648.000 mensuales. Los que paguen montos inferiores a este no pagarán.

¿Por cuáles servicios o productos se pagaría 4% de IVA?

-Por los servicios privados de salud, pero el dinero del impuesto será devuelto siempre que el usuario pague con medios electrónicos.

-Por boletos aéreos internos y, si se trata de un vuelo internacional, el tributo se cobraría sobre el 10% del valor del boleto.

¿Por cuáles servicios o productos se pagaría 2% de IVA?

-Por los medicamentos y sus insumos.

¿Por cuáles servicios o productos se pagaría 1% de IVA?

Los productos de la canasta básica, así como insumos como trigo, frijol de soya, sorgo, fruta, maíz, almendra de la palma aceitera, productos veterinarios e insumos agropecuarios.

¿Cuánto se pagaría de IVA por los productos de la canasta básica?

Un 1%, según el último acuerdo entre el PLN y el PAC, en el cual se pactó que parte de los ingresos generados con ese tributo se destinarán a financiar unas 3.500 nuevas pensiones del régimen no contributivo, las cuales se destinan a adultos mayores en pobreza.

¿Padres y estudiantes tendrían que pagar IVA por la educación privada?

No. Aunque el Gobierno tenía la intención de cobrar un 2% a la educación privada, al final quedó desgravada del IVA.

¿Padres y estudiantes tendrían que pagar IVA por la educación pública con el IVA?

No.

¿Las universidades privadas y públicas deberán pagar IVA al hacer sus compras?

En el caso de las universidades privadas, tendrían que seguir pagando 13% de IVA como ocurre hoy con el impuesto de ventas.

En el caso de las universidades públicas, hoy está exentas del impuesto de ventas al hacer contrataciones y, con la reforma, se debería incluir un 2% de IVA en las facturas, pero el Gobierno se comprometió a devolverles el dinero que paguen en 12 tractos anuales. Los rectores firmaron un acuerdo con el ministro de Educación para ello. El impuesto se incluiría por un asunto de control.

¿Se gravarían las comisiones de préstamos y tarjetas de crédito?

No. Estos servicios seguirían exentos.

¿Cuáles otros servicios estarían exentos del IVA?

-Las transferencias realizadas en los bancos, como los retiros de dinero

-Las primas de seguros de vida, riesgos del trabajo, agropecuarios y de viviendas de interés social

-Las sillas de ruedas, equipo ortopédico, prótesis y dispositivos para personas con problemas auditivos

-Bienes y servicios para la Cruz Roja

-Matrículas universitarias

-Bienes y servicios para el Cuerpo de Bomberos

-Libros

-Autoconsumo de energía

-Buses, taxis, trenes y todo transporte público regulado

-Cuotas de afiliación a colegios profesionales

-Subastas ganaderas

-Servicios de educación privada

-Compras de las juntas de educación

-Exportaciones de bienes

-Ventas de bienes o servicios para la exportación y entre beneficiarios del régimen de zona franca.

-Combustibles (ya estos tienen otro impuesto)

¿Es cierto que las pautas publicitarias quedan exentas?

No es cierto. Las pautas publicitarias pagan 14% en impuestos. Lo que se aclara es que no se facturaría IVA cuando un medio utilice un espacio para emitir un mensaje propio, es decir, cuando no exista una venta.

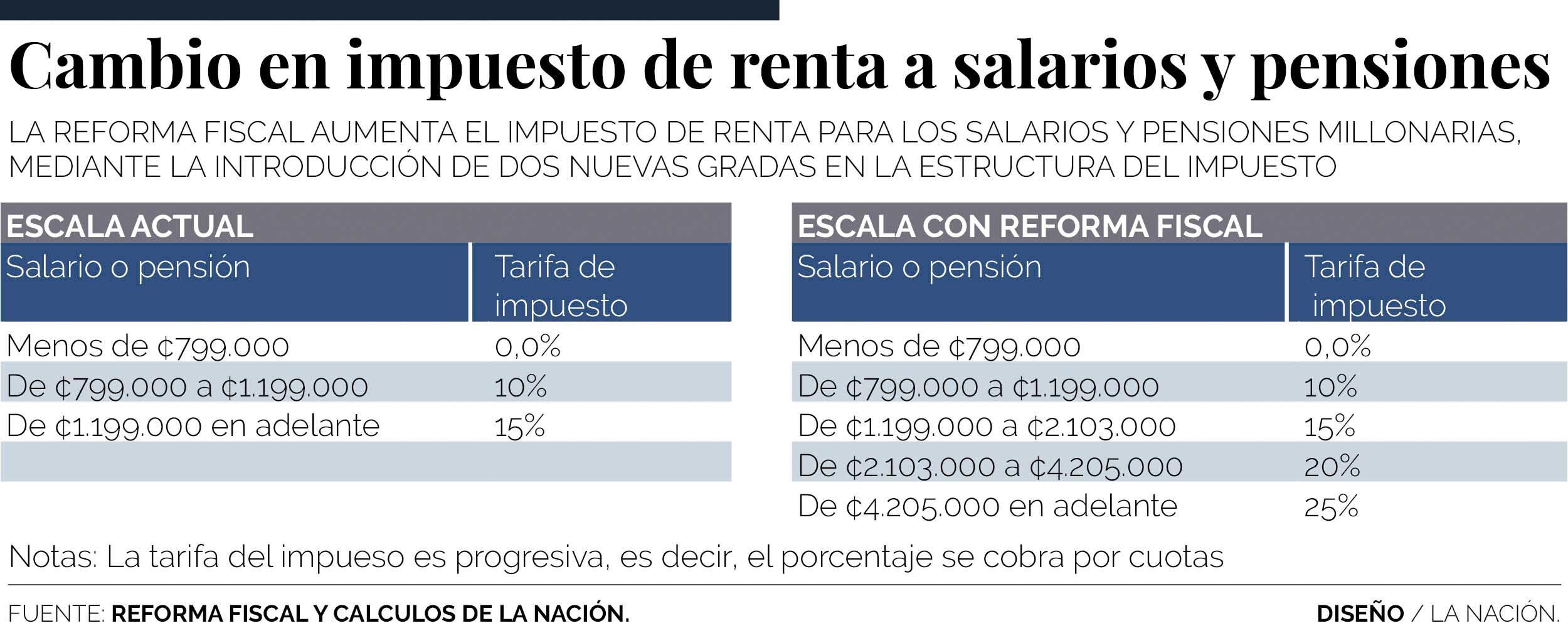

¿Qué haría la reforma con los salarios más altos y las pensiones de lujo?

Aumentaría el impuesto sobre la renta a los salarios más altos y a las pensiones de lujo.

Actualmente, la ley establece que los salarios inferiores a ¢799.000 están exentos del impuesto. Sin embargo, si una persona gana más de esa cifra, debe pagar de la siguiente forma: por los siguientes ¢400.000 (de ¢799.000 a ¢1.199.000), desembolsa un 10% y, por el monto que se exceda sobre ¢1.199.000, un 15%.

Con la reforma fiscal, primero se establecería que la tercera grada, la del 15%, estaría comprendida entre ¢1.199.000 y ¢2.103.000.

Y, a partir de ahí, se crean otros dos escalones:

-Uno comprendido entre ¢2.103.000 y ¢4.205.000, por el que se cobraría un 20%.

-Y uno que iría sobre cualquier excedente a partir de ¢4.205.000, por el que se rebajaría un 25%.

Así, una persona con un salario o jubilación de ¢10 millones, pagaría ¢2 millones por impuesto de renta en vez de ¢1,3 millones.

¿Es cierto que la reforma fiscal no toca las pensiones de lujo?

Solo las toca en el tanto les aumenta el impuesto de renta. Sin embargo, hay que tomar en cuenta que, en los últimos dos años, se aprobaron dos reformas para recortar las pensiones de lujo del Poder Judicial (en el 2018) y las de los regímenes de Gobierno (en el 2016).

En esas reformas, se les exigió pagar a los beneficiarios contribuciones solidarias, aparte de otras medidas como aumentar cotizaciones. Las más recortadas son las de gobierno.

En cuanto a las del Magisterio, fueron tocadas mucho antes, en 1995. De hecho, la mayoría de las pensiones de lujo proviene del Magisterio.

1 de cada 2 jubilaciones de lujo está en manos de exfuncionarios de las universidades públicas, principalmente de la UCR. Todas tienen diferentes porcentajes de recorte.

¿Es cierto que la reforma fiscal no gravaría a las grandes cooperativas?

Sí y no, a la vez. El gobierno descartó la idea de cobrar a las cooperativas el impuesto sobre la renta, del cual hoy están exentas, mientras que cualquier empresa privada sí tiene que pagarlo (hasta un 30% de sus ganancias). Las cooperativas, por su parte, alegan que deben pagar cargas parafiscales para las instituciones del sector cooperativo.

Lo que sí haría la reforma fiscal es aumentar de un 5% a un 10% el impuesto a los dividendos que reparten las cooperativas a sus asociados, que son los propietarios.

¿Qué pasaría con los solidaristas?

Al igual que a los cooperativistas, se les aumentaría el impuesto a los excedentes de los solidaristas de la siguiente manera:

-A los que reciban menos de ¢431.000, se les mantendría el impuesto en 5%

-Los que reciban entre ¢431.000 y ¢862.000, pagarían un 5% por los primeros ¢431.000 y un 7% sobre el excendente a partir de los ¢431.000.

-Los que reciban más de ¢862.000 pagarían un 5% por los primeros ¢431.000, un 7% por los siguientes ¢431.000 y un 10% por el excedente a partir de los ¢862.000.

¿Hay un tratamiento diferenciado para micro y pequeñas empresas?

Sí. Se establece que, para las nuevas micro y pequeñas que se inscriban, se les cobraría un 0% de impuesto de renta durante el primer año, un 25% durante el segundo y un 50% en el tercero.

¿Qué es la renta global que introduciría el proyecto?

La renta global es un mecanismo que exigiría pagar más impuesto de renta a las personas que más ingresos tienen. Implica incluir, en una sola canasta, la totalidad de los ingresos de un contribuyente aplicando una sola tarifa incluso sobre ingresos que hoy están gravados por separado.

Este es un ejemplo: una empresa tiene ganancias por ¢20.000 millones al año por su actividad ordinaria y ¢10.000 millones por los ingresos que le generan certificados de inversión. Actualmente, paga por separado ¢6.000 millones de impuesto de renta (30%) por sus ganancias ordinarias y ¢800 millones por la ganancia de los certificados de inversión (8% de impuesto a las rentas de capital). En total, paga ¢6.800 millones.

Con la renta global, en cambio, el cálculo del impuesto de renta se calcularía sobre los ¢30.000 millomes totales de ganancia, con lo cual la renta (30%) sería de ¢9.000 millones, a los cuales se les descontarían los ¢800 millones pagados por impuesto a las rentas de capital.

El tributo a pagar entonces será de ¢8.200 millones. Hacienda recibirá ¢2.200 millones más gracias al sistema de renta global.

¿Aumentaría el impuesto a las rentas de capital?

Sí. El impuesto a las rentas de capital subiría de un 8% a un 15%. Este es el tributo que se cobra a las ganancias que generen herramientas financieras como certificados de inversión o bonos de Gobierno.

Siguiendo con ejemplo anterior, por una ganancia de ¢10.000 millones, el impuesto ya no sería de ¢800 millones, sino de ¢1.500 millones.

¿Qué es el impuesto a las ganancias de capital que crea la reforma?

Es un nuevo impuesto que gravaría con un 15% las ganancias que las personas o empresas obtengan al vender propiedades, como casas, lotes, acciones, software o licencias.

El tributo no se cobrará cuando lo que se venda es la casa de habitación de la persona, una herencia o las ganancias de la lotería.

¿Hace algo la reforma fiscal con los salarios más altos del Estado?

Se congelarían por dos años los salarios de los jerarcas públicos que ganen más de ¢4 millones.

¿Haría algo la reforma con los gastos excesivos en salarios del Gobierno y del sector público?

Sí. El proyecto le pondría freno al crecimiento en el gasto en salarios que hacen todas las instituciones del Estado mediante las siguientes medidas:

-El incentivo por anualidad (cada año de trabajo) se transformaría en un monto fijo, en lugar de un porcentaje del salario base, como se había venido pagando a los funcionarios públicos. Al eliminarse el porcentaje, esta medida frena el crecimiento exponencial en el costo de las anualidades.

-Se ordenaría la creación de un sistema de evaluación de desempeño de los funcionarios públicos, el cual tomará en cuenta los resultados de la institución. De la evaluación, dependerá el pago de la anualidad. Solo se premiará a los funcionarios muy buenos y excelentes.

-Se establecería que, para los nuevos contratos de dedicación exclusiva (prohibición de ejercer la profesión fuera del sector público), el incentivo será de un 25% para licenciados y de un 10% para bachilleres, como lo hizo el gobierno actual. Antes, en cambio, se desembolsaba un 65% y un 20%, respectivamente.

Además, se establece que es necesaria la firma de un contrato con plazo entre uno y cinco años, el cual no constituye derecho adquirido al vencerse el plazo. La institución debe evaluar si requiere la dedicación exclusiva de cada funcionario.

-La cesantía para los funcionarios públicos (indemnización por despido o jubilación) no podría superar los 8 salarios (un salario por cada año trabajado hasta un tope de 8 ). Se aplicará la misma norma que establece el Código de Trabajo para el resto de trabajadores del país. Actualmente, se pagan cesantías de lujo hasta de 20 años.

-La prohibición para ejercer la profesión serría de un 30% y un 15% para licenciados y bachilleres, en vez de un 65% y 30%, respectivamente. La prohibición se diferencia de la dedicación exclusiva en que es obligatoria por ley solo para ciertos cargos, como ministros y procuradores.

-Se prohibirían los pagos por confidencialidad y descrecionalidad.

-Se prohibirían los pagos por bienios (dos años), quinquenios (cinco años) o cualquier otra acumulación por años servicios. Actualmente, algunas instituciones conceden premios por eso. El ICT, por ejemplo

-Se le pondría un tope de ¢5,3 millones al salario total de los jerarcas públicos y de los servidores de elección popular. Actualmente, hay funcionarios que ganan hasta ¢10 millones, como en el caso de magistrados, superintendentes y hasta alcaldes. De hecho, al menos 1.200 funcionarios del Estado ganan más de ¢5,3 millones; el 70% de ellos trabaja en la CCSS. En el caso del presidente, el tope será de ¢6,6 millones.

--Prohíbe aumentar el salario del presidente actual, así como diputados, ministros y presidentes ejecutivos vigentes.

-Se establecería que cualquier otro incentivo que esté expresado en porcentaje, para el futuro se transformará en un monto nominal, para evitar el crecimiento exponencial

-En cuanto al incentivo conocido como carrera profesional, no se reconocerían puntos por los títulos de la profesión requerida para ejercer el cargo. Además, solo se reconocerán capacitaciones si estas no fueron sufragadas por la institución. Antes, se solían otorgar puntos, que significan dinero, incluso por capacitaciones financiadas por la misma entidad.

-No podrían crearse nuevos incentivos salariales a menos de que se haga por ley.

-Se establecería que estos cambios no podrán ser aplicados de manera retroactiva, de manera que no se podrá rebajar el salario a los funcionarios actuales.

¿Es cierto que se desfinanciarían instituciones?

No es cierto.

¿Qué medidas se toman para controlar los destinos específicos legales?

A lo largo de los años, los diputados han creado leyes que obligan al Gobierno a destinar a diversas instituciones un determinado porcentaje de un impuesto o cierta cantidad de dinero. El problema es que esas leyes no crearon nuevas fuentes de financiamiento y exigen al Gobierno a destinar grandes cantidades de dinero aunque no tenga el dinero para hacerlo o aunque no sea necesario. Esos son los destinos específicos legales.

La reforma fiscal establece que, cuando un destino carezca de fuente propia de recursos, el Gobierno determinaría el monto a girar según el estado de las finanzas públicas, pero añade que las transferencias no podrán ser inferiores a las del presupuesto actual.

Se añade, además, que si la deuda del Gobierno central supera el 50% del PIB, el Ministerio de Hacienda podrá presupuestar y girar los destinos específicos legales considerando la disponibilidad de recursos sanos y suficientes del Gobierno y de las entidades destinatarias.

¿Qué dice la reforma sobre el 8% del PIB para la educación?

Se establece que para el cálculo del 8% del PIB para financiar educación, se tomará en cuenta la educación preescolar y la labor del Instituto Nacional de Aprendizaje (INA), los cuales no se incluyen actualmente.

¿Qué es la regla fiscal incluida en la reforma fiscal?

Son reglas para evitar el crecimiento desmedido del gasto público y garantizar el equilibrio de las finanzas públicas. La regla fiscal, por ejemplo, limitaría el crecimiento del gasto corriente del Gobierno central de acuerdo con ciertos rangos, según el nivel de deuda pública que haya.

Además, establecería medidas extraordinarias por aplicar cuando la deuda pública sea igual o mayor al 60% del Producto Interno Bruto (PIB), actualmente está en alrededor del 50%.

Entre esas medidas se encuentran la de no subir las pensiones de Gobierno, entre las que están las de lujo, salvo por costo de vida; así como no firmar créditos, a menos de que sean para paliar la deuda pública o para hacer obra pública; tampoco se permitiría ajustar los salarios ni los incentivos salariales, ni efectuar rescates financieros a instituciones públicas.

Además, establece sanciones por el incumplimiento de parte de los jerarcas del Estado de las obligaciones establecidas por las normas de responsabilidad fiscal.

¿Qué es la norma de subcapitalización?

A la hora de calcular sus utilidades para pagar impuesto de renta, actualmente los contribuyentes pueden deducir, dentro de sus gastos, el 100% de los intereses de los préstamos que obtengan para desarrollar sus negocios.

Con la reforma, esta condición se restringiría únicamente a operaciones crediticias adquiridas con entidades reguladas por el Consejo Nacional de Supervisión del Sistema Financiero (Conassif), el Sistema de Banca para el Desarrollo (SBD) y bancos internacionales, siempre que estén debidamente regulados por los gobiernos de los países donde operen.

Para el resto de créditos, se introduciría una norma de subcapitalización, la cual solo permitiría reconocer en intereses el equivalente a un 20% de sus utilidades calculadas antes de intereses, impuestos, depreciaciones y amortizaciones, lo que se conoce como EBITDA.

Por ejemplo, si una empresa gana ¢1.000 millones en un año, no podría deducir más de ¢200 millones por intereses.

La norma lo que pretende es limitar el reconocimiento de intereses pagados a “entidades relacionadas”, es decir, a empresas que forman parte de un mismo grupo económico, ya sea porque comparten socios o porque comparten gerencias. La intención de la herramienta es evitar que las empresas se excedan en su financiamiento de manera artificial, para aumentar los gastos y no pagar el impuesto de renta que exige la ley.

¿Por qué el Gobierno alega que la reforma es necesaria?

Porque el Gobierno gasta mucho más dinero del que tiene y está llegando a un nivel de endeudamiento tan alto que podría desencadenar una crisis económica en el país, al subir las tasas de interés o, peor aún, al caer en un impago de la deuda pública. Si esto último ocurriera, al Gobierno se le dificultaría el acceso a más recursos prestados para financiar sus gastos ordinarios, como salarios o asistencias.