Escuchar

Escuchar

En momentos de mucha incertidumbre económica por la pandemia de coronavirus, los trabajadores asalariados empezarán a recibir los aguinaldos a partir del 1.° de diciembre.

Usar inteligentemente ese dinero y planificar muy bien los gastos de fin de año, puede marcar la estabilidad económica de un hogar en ese futuro incierto al que nos enfrentamos.

Este año está marcado por la afectación salarial para empleados con suspensiones de contrato y reducciones de jornadas, debido a la emergencia sanitaria.

Esas medidas laborales afectarán a la baja el monto de aguinaldo a recibir. Por eso, se hace aún más importante rediseñar la ruta económica de las familias.

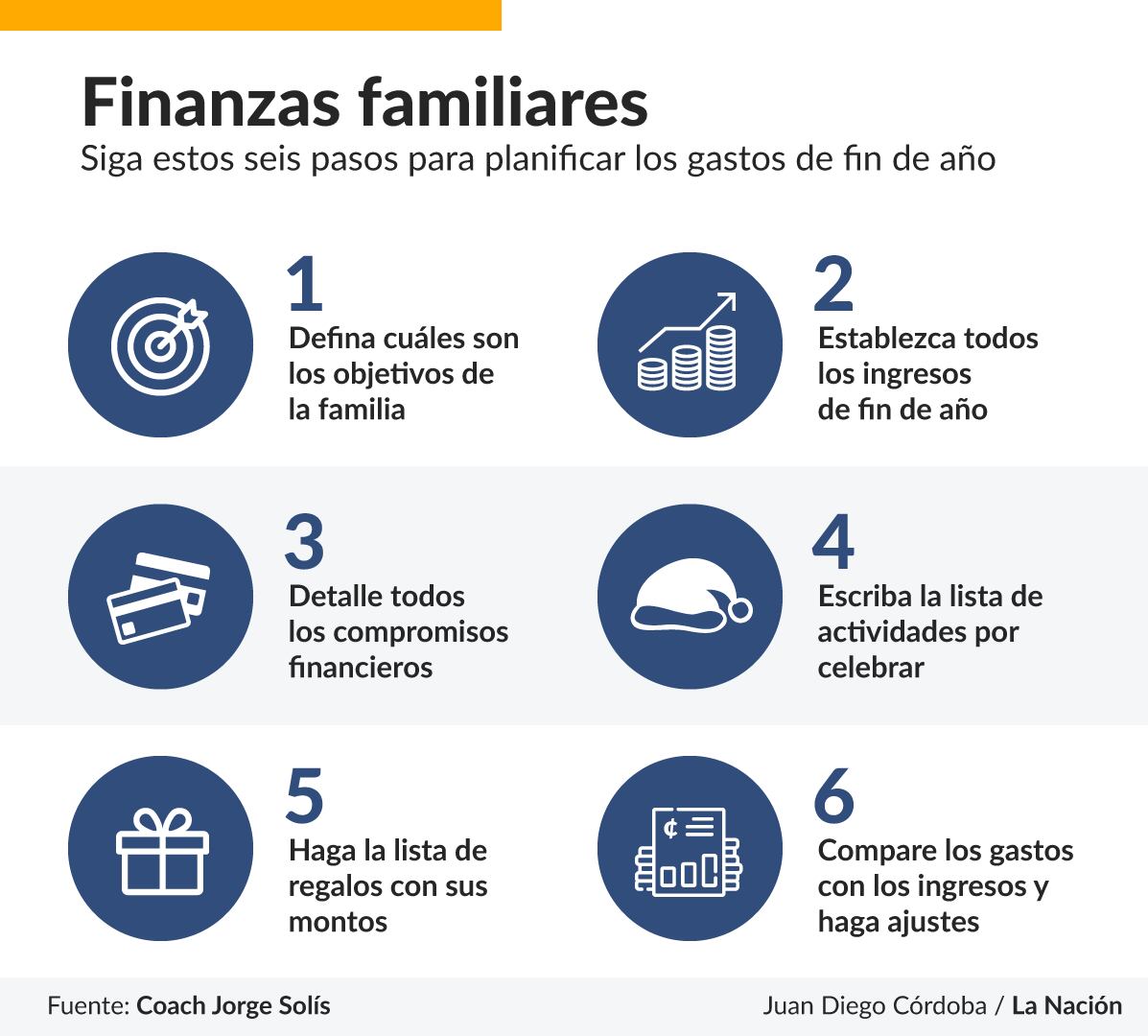

El coach financiero Jorge Solís recomienda a todos los hogares, afectados o no por este problema, seguir seis simples pasos para aprovechar de la mejor manera este dinero.

Saque una hoja y un lápiz para empezar a hacer ese ejercicio.

1. Todo comienza con definir cuáles son los objetivos del hogar. Tome en cuenta la realidad económica y sanitaria de nuestro país y del mundo para identificar esas necesidades o deseos, así como sus conveniencias en este momento.

Esos objetivos pueden ser, por ejemplo, ponerse al día con las deudas, generar un fondo de emergencia, financiar estudios, o bien, si los objetivos están más acorde a su realidad, pasear, viajar, entre otros.

“Si yo tengo claro mis objetivos, puedo empezar a tomar decisiones financieras, pero si no tengo claro hacia dónde voy, de repente hago una cosa, mañana hago otra y lo que hice borró lo que había logrado al inicio y así perdí todo el dinero en eso. Entonces es muy importante tener claro para dónde queremos ir, para que con base en eso diseñemos la estrategia que queremos”, afirmó Solís.

2. Tome una hoja y establezca cuáles son todos los ingresos que se van a recibir. En este punto no solo debe contemplar aguinaldos, sino también bonos, excedentes, reconocimientos, ahorros a plazo y todo aquel dinero que tenga asegurado.

“Esta información va a ser vital. Sobre todo tomando en cuenta que por el tema de las medidas laborales hay gente a la que le va a llegar menos aguinaldo. Entonces no podemos planearlo con base en lo que hicimos el año pasado porque el monto que vamos a recibir va a ser menor este año”, aseveró Solís.

3. Agarre otra hoja y empiece a detallar todas las obligaciones financieras y económicas que se tienen. Contemple aquí aspectos como marchamo, pago de impuestos, deudas arrastradas, entre otros compromisos.

Si tiene planificado crear un fondo de emergencias este es el momento adecuado para sumarlo en esa lista.

“Hay personas que tendrán el objetivo de crear un ahorro de emergencias, que eso yo se los recomiendo a todos. Si la pandemia lo tomó sin uno, nunca es tarde, siempre se puede empezar a trabajar y estos dineros adicionales que recibimos a final de año, pueden ser una bonita manera de arrancar”, afirmó Solís.

4. Enseguida continúe con todas aquellas actividades que quiere realizar en familia en esta época, con el presupuesto que requiere para realizarlas. Aquí también puede incluir los objetivos familiares.

5. En esa misma lista comience a escribir la lista de regalos, así como el presupuesto para cada uno. Déjelos de último, pues en este momento no son prioridad y se pueden sustituir con otro tipo de afectos.

"Los regalos son gestos que demuestran cariño por esa persona, pero no porque el regalo sea más caro quiere decir que sea más importante, mucho cuidado por ahí.

"Si cubriendo los compromisos, me alcanzó apenas para la cenita de Navidad del 24 de diciembre y no alcanzó para regalos, pongámonos creativos. Hacemos galletas, empanaditas, una carta, un video, una canción… pero usar la creatividad para no gastar más de lo que tenemos. Eso es una regla general y básica de finanzas personales.

6. El último paso es comparar el total de gastos con el total de ingresos.

Si no le alcanza, empiece por reducir la lista de regalos y, si es necesario, elimínela. Si todavía no le alcanza, siga recortando la lista de actividades y preserve las más importantes.

Para cumplir la norma básica de “no gastar más de lo que gano” no modifique, por ninguna razón, la lista de compromisos financieros adquiridos. Eso le va a asegurar un fin de año sin deudas o, todo lo contrario, si incumple esa regla.

Casos de extrema necesidad

¿Qué ocurre con aquellos hogares en condición extrema que deben decidir entre cubrir las necesidades básicas o pagar deudas arrastradas?

Esta es una situación que podrían enfrentar algunas familias, principalmente de trabajadores suspendidos de largo plazo.

LEA MÁS: ¿Tiene deudas en mora? Esto es todo lo que debe saber sobre embargos, cobros judiciales, acoso y más

El asesor financiero recomienda tener apertura con los bancos y comunicar la situación para intentar llegar a arreglos de pago.

"Cuando lo ponemos así, como vos lo planteás, de pagarle al acreedor o darle de comer a mi hijo, definitivamente tengo que darle de comer a mi hijo.

"Es importante entender que por deudas nadie va a ir a la cárcel, ‘pero después me embargan’, sí lo pueden embargar, ‘pero me quitan esto y aquello’, sí eso puede pasar. Pero por eso es importante comunicarnos con nuestros acreedores”, afirmó Solís.

Si usted se encuentra en esa situación, Solís recomienda hacer una lista de todos los pagos que debe realizar a entidades financieras, para así ir y dialogar con esos acreedores.

“Váya y les dice: ‘vea esta es mi lista y esta es mi colilla de pago. Entonces como ustedes se darán cuenta el próximo mes no les puedo pagar a todos, entonces hablo con todos para que me ayuden a que me bajen la cuota para no quedarles mal' hay que dar la cara para que nos ayuden. ‘Y si me ayudan yo voy a salir adelante y si no me ayudan voy a tener que tomar la decisión de dejar a gente por fuera’, porque no hay opción, lamentablemente ya nos metimos en el problema, idealmente lo mejor es no llegar a ahí", recomendó.