Escuchar

Escuchar

De una vez adelanto: es una pregunta para la cual no tengo respuesta. Si la tuviera estaría haciendo fila en el banco y no escribiendo ideas sueltas que ando conmigo desde hace varios días; sobre todo después de la entrevista que hicimos al nuevo presidente del Banco Central. Si no la perdió, pues por aquí la dejo: Rodrigo Cubero, presidente del BCCR: ‘La flexibilidad del tipo de cambio debe aumentar gradualmente’.

Extraigo de ahí dos ideas fundamentales: 1) La desaceleración del crecimiento de la economía podría ser aún mayor a lo planteado a mitad del año en la revisión del Programa Macroeconómico. 2) El tipo de cambio deberá ajustarse más libremente.

Ahora sí, volvamos a la pregunta inicial, que con todo y el vacío de respuestas que prometí, es muy relevante, porque a partir de ella podemos comenzar a replantear nuestras propias expectativas de devaluación y comportamiento del tipo de cambio, apoyados en la información disponible, en la experiencia cotidiana en el manejo de las finanzas personales o empresariales, y hasta en la fe que pongamos de por medio: ¿dónde estará el dólar en diciembre?

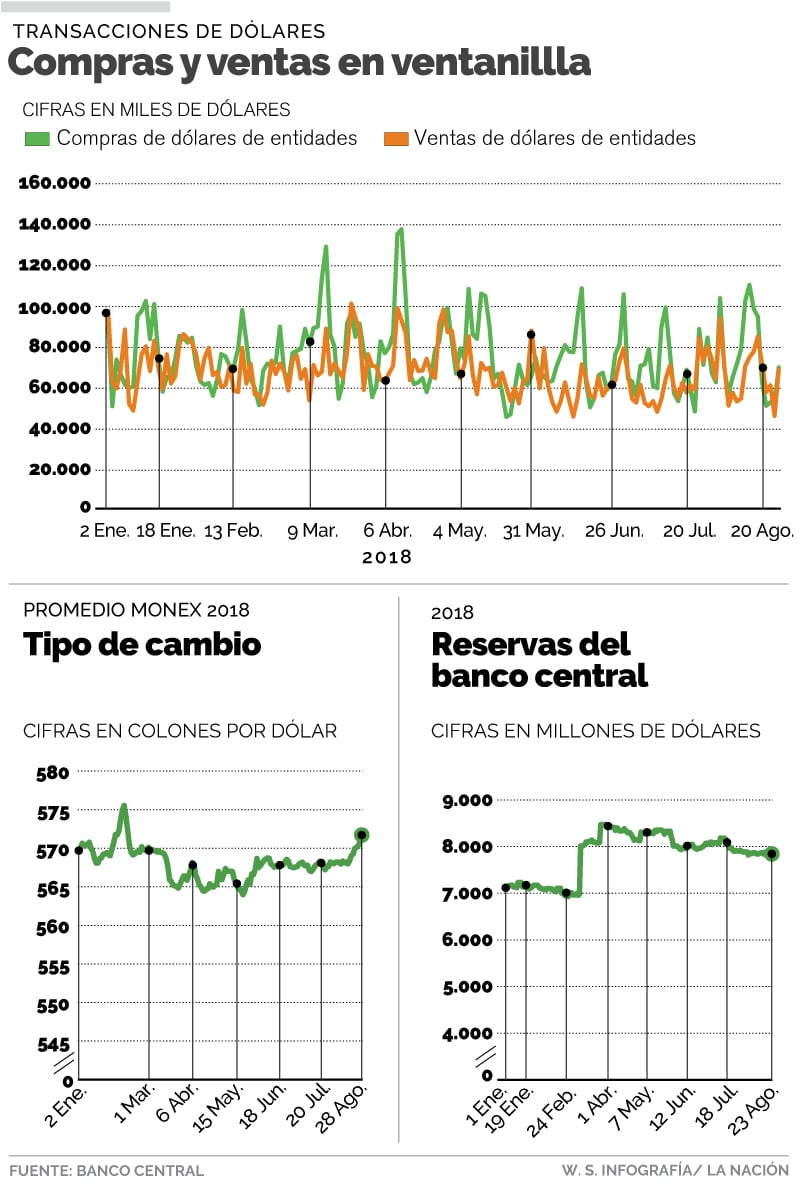

En julio pasado (aún tiempos de Olivier Castro) el Central hizo (más o menos) esa misma pregunta a un grupo de economistas y empresarios, cuando el precio de referencia rondaba los ¢570, y la respuesta promedio fue una devaluación esperada de 1,80% para dentro de seis meses, lo que nos deja con un dólar en ¢580 para enero 2019. Ese nivel no me habría parecido exagerado, sin embargo, para este 28 de agosto tenemos que el tipo de cambio trepó ¢3,63 en solo 12 días y me imagino que más de uno de nosotros ya debe estar atando cabos:

Nuevo presidente del BCCR dice que habrá más fluctuación + el dólar comenzó a subir en agosto = se vino la gran devaluación.

R/ Salir aventado a cambiar todo a dólares.

LEA MÁS: Precio del dólar abandona tres meses de pasividad

Calma, calma. En los personal sí creo que Rodrigo Cubero, nuevo inquilino del edificio en calle 2 con avenida 1, tratará de que haya más flotación, pero esto no necesariamente significa una devaluación de golpe, y más bien lo que permitiría es mayor flexibilidad en el tipo de cambio, lo que entiendo como una apertura a que las fuerzas del mercado (oferta-demanda) actúen con más libertad a la hora de definir el precio del dólar. Así es que en algunos momentos el precio del dólar puede ser que suba y suba, y luego se relaje un poco, y luego rebote otra vez. Ojo que durante la entrevista con La Nación, a mediados de agosto, Cubero también nos habló de “gradualidad”, lo que sugiere que se iría paso a paso y no de un solo golpe.

Al final podría ocurrir que la devaluación del colón punta a punta del segundo semestre sea de 1,80%, pero en el medio de ese camino hubo más brincos, más oscilaciones de las que estamos acostumbrados a ver, entonces sí habrá más incertidumbre, más riesgo latente y posiblemente las decisiones de compra y venta de dólares, de ahorro y endeudamiento deban ser más meditadas.

Por otra parta, el titular del BCCR también enseña cambios leves en la retórica del “equilibrio” del tipo de cambio. Hace dos años, cuando algunos sectores productivos pedían acelerar la devaluación del colón, el entonces presidente del BCCR, Olivier Castro, defendía que el precio del dólar, en ese momento, respondía a las condiciones del mercado. Cubero matizó un poco su respuesta en la entrevista con La Nación de mediados de agosto anterior y no habló de un equilibrio perfecto: "el tema de si estamos o no en punto de equilibrio del tipo de cambio, lo que nos sugiere el mercado cambiario en este momento es que la oferta y la demanda de divisas están más o menos equilibradas”, explicó.

Ahora digo yo: ¿ese “más o menos” equilibrado serán ± ¢2, ¢10 o ¢20? El equilibrio “más o menos” no existe. ¿La suma de fuerzas en el mercado es cero? Entonces sí, estamos en equilibrio. Por encima o debajo de eso hay un punto más adecuado, que el BCCR tratará de alcanzar en los próximos meses.

Para llegar hasta un nuevo nivel de tipo de cambio, el Banco, naturalmente, puede valerse de las operaciones de compraventa del sector público, cuya influencia llega matizada al mercado mayorista.

Vemos hoy como el BCCR utiliza sus reservas para saciar parte de la demanda de dólares del sector público no financiero, y aunque puede luego reponerlas por medio de compras en Monex no lo ha hecho en igual monto; sus ventas netas de dólares fueron por $170 millones en julio. Este martes se publicó en una información de La Nación que en el mercado mayorista, el Central ha vendido este año cerca de $361 millones más de lo que ha comprado, en gran medida para satisfacer las necesidades del sector público

Con solo dejar de administrar tan afanosamente eso que parece ser un exceso de demanda por parte de empresas como Recope, el dólar podría adentrarse más en una FLOTACIÓN administrada (en mayúscula, por que lo que se busca es más acento en flotación), y que se cumpla el anuncio, el deseo, la meta (o como se quiera llamar), del nuevo presidente del Banco, de flexibilizar gradualmente el tipo de cambio.

Y no olvidemos el entorno internacional. Con tasas de interés en dólares que ganarán atractivo en los próximos meses, que podrían erosionar el premio por ahorrar en colones y elevar la demanda de divisas; una crisis de confianza en los mercados emergentes (devaluaciones del peso argentino, la lira turca, el real brasileño, por citar algunos casos) y mayores precios del petróleo que implican aumentos en el costo de la factura por combustibles de Costa Rica.

La tónica de una flotación (menos) administrada, demanda a familias y empresas que hasta ahora no lo hagan, comenzar a pensar cómo manejar el segmento de sus finanzas que se encuentra expresada en dólares (ahorros, deudas, ingresos), y en especial, a quienes tengan descalces importante entre lo que ganan en colones y lo que deben en dólares: sensibilizar de nuevo la capacidad de pago ante diferentes escenarios de devaluación; registrar con cuidado los tipos de cambio de cada operación de compraventa para establecer un costo promedio, son solo algunas pocas medidas de precaución.