Escuchar

Escuchar

Cuatro gobiernos, en 16 años de discusión de una reforma fiscal, han intentado limitar el monto de intereses que pueden incluir las empresas como gasto al realizar el cálculo del impuesto sobre la renta.

El exdirector de Tributación, Adrián Torrealba, comentó que este es un tema que el Ministerio de Hacienda incluyó en las reformas fiscales que se discutieron en los gobiernos de Abel Pacheco (2002-2006), Laura Chinchilla (2010-2014) y Luis Guillermo Solís (2014-2016) y ahora en el actual de Carlos Alvarado.

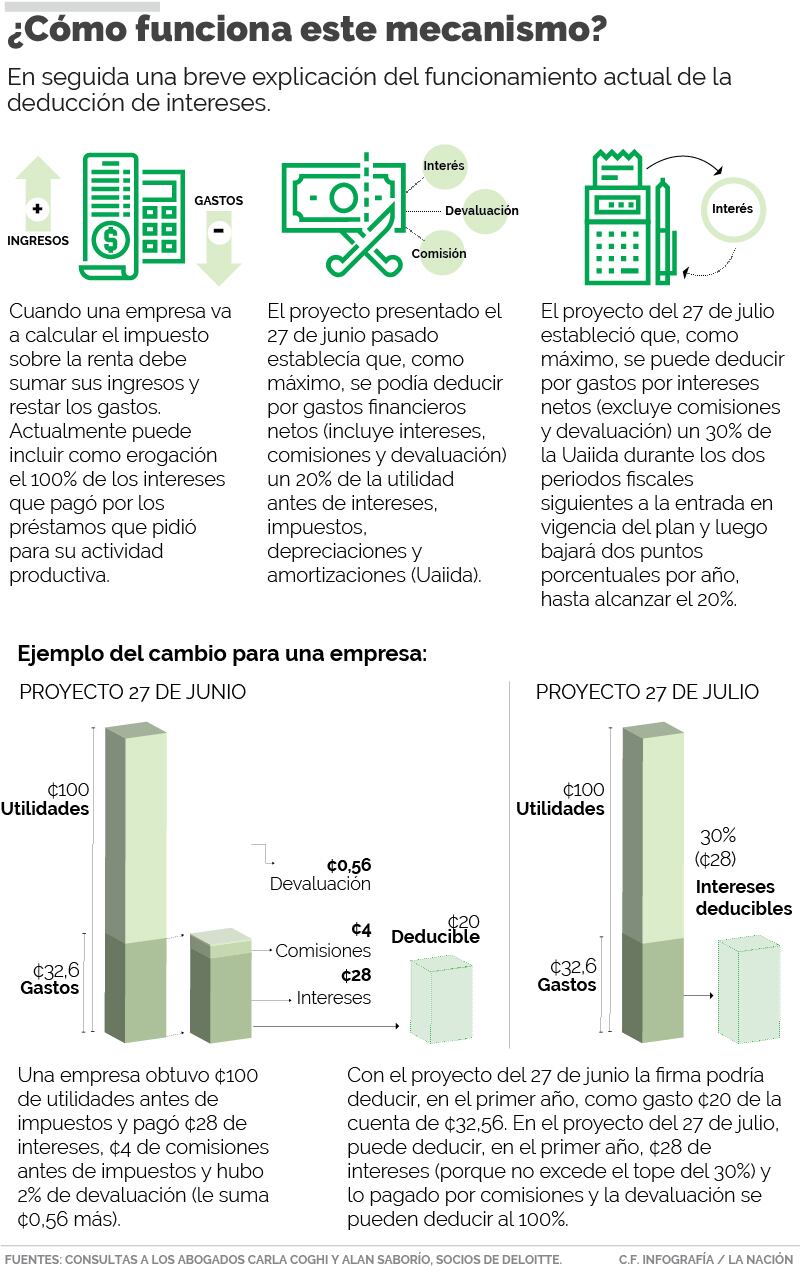

Para calcular el impuesto sobre la renta las empresas le restan los gastos a sus ingresos. Actualmente, las compañías que tienen préstamos pueden incluir en los gastos el 100% de los intereses que pagan por los créditos utilizados en su actividad productiva; no obstante, Hacienda ha realizado varios intentos por limitar ese porcentaje.

En la última propuesta, enviada por el Gobierno a la Asamblea Legislativa el 27 de julio pasado, se establece que durante los dos periodos fiscales siguientes a la entrada en vigencia del proyecto, la deducibilidad máxima de los gastos por intereses será de un 30% de la utilidad antes de intereses, impuestos, depreciaciones y amortizaciones (Uaiida por sus siglas en español o Ebitda por sus siglas en inglés), y se ajustara a la baja cada año dos puntos porcentuales, hasta alcanzar el 20%, explicó la Carla Coghi, socia de Deloitte.

La nueva propuesta suaviza la que se había presentado el 27 de junio, la cual definía un límite de 20% desde el primer año. Sin embargo, los empresarios mantienen cuestionamientos a la propuesta.

¿Por qué el cambio?

Torrealba detalló que esta es una tendencia internacional y se le llama norma de subcapitalización porque busca que los socios de las empresas hagan más aportes (capitalicen) la empresa en lugar de acudir a préstamos cuyos intereses erosionan la base del impuesto sobre la renta.

Añadió que el enfoque tradicional es que por cada colón de patrimonio la empresa tenga tres de deuda y si sube de esa relación entonces ya los intereses no se pueden deducir como un gasto.

“Lo que se busca es que las empresas no se financien excesivamente mediante préstamos porque si no, no se financian vía aportes de capital”, comentó.

Añadió que esta es una recomendación que ha realizado la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la cual recomienda un límite que oscile entre un 10% y un 30%.

También se consultó al Ministerio de Hacienda más detalle sobre la justificación de la propuesta y la recaudación estimada que tendría esta disposición, pero hasta este lunes no se había obtenido respuesta.

Sectores preocupados

Estos límites podrían ocasionar que las empresas paguen más en impuestos, según su nivel de endeudamiento.

Elias Soley, presidente Cámara Costarricense-Norteamericana de Comercio de Costa Rica (AmCham), por su parte, adversó la norma de subcapitalización pues considera que va en contra del principio básico de capacidad económica.

“Mientras a otras empresas se les permite deducirse todos sus gastos necesarios para generar renta gravable, a las empresas que se ven en la necesidad de endeudarse para salir adelante, especialmente en momentos en que la situación económica del país es crítica, se les va a limitar esta posibilidad”, dijo Soley.

Además, agregó, la norma prevé que la parte que no se pueda deducir un año se puede deducir en los siguientes, con lo cual ni siquiera tiene un impacto recaudatorio, pero en cambio sí pone en dificultades económicas a muchas empresas.

“Las normas tributarias que se adopten y que impacten la situación financiera de las empresas, no pueden implementarse sin tomar en consideración la coyuntura económica que se atraviesa y las durísimas condiciones que enfrentan día a día los agentes económicos y productores de este país”, argumentó Soley.

Añadió que la norma de subcapitalización basada en un porcentaje del EBITDA ni siquiera en los países que conforman la OCDE es un estándar y se encuentra aún en periodo de discusión.

El director ejecutivo de la Cámara Costarricense de la Construcción, Randall Murillo, también mostró su preocupación por el tema.

“La Cámara Costarricense de la Construcción ve con preocupación la propuesta del Ministerio de Hacienda de limitar la deducción de intereses para el cálculo del impuesto sobre la renta, debido a que las empresas del sector –fundamentalmente, las que se dedican al desarrollo de proyectos inmobiliarios y comerciales– requieren altos niveles de apalancamiento, por la magnitud y costo de las obras que desarrollan", comentó Murillo.

Añadió que este tipo de propuestas debe tomar en cuenta las características particulares de los diferentes sectores productivos.

"Esperamos que en este caso se reconozca el impacto que la construcción genera sobre la economía nacional, pues se requieren medidas que impulsen su desarrollo, y no que más bien puedan significar un freno”, dijo Murillo.

Se consultó el criterio de la Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado, pero respondió que no se referirán al nuevo texto hasta que no lo revisen con detenimiento.